前年伸び悩んだエアコンも堅調で、売上高は前年同期比1.0%の増収

ヤマダ電機の第1四半期における連結決算での売上高は3,694億200万円。前年同期比1.0%の増収となった。ここ数年、強力に推進している住宅設備機器事業の実績は同120.6%と伸長。前年同期は6月の天候不順により、エアコンの販売が伸び悩んだが、今期は好調に推移。また、テレビや冷蔵庫、洗濯機も買い替え需要によって堅調に推移したという。

周知のとおり、同社は既存店を家電と家具・インテリア・住設関連を融合させた新業態の「家電住まいる館」としてリニューアル展開を図っている。今年度は全国で100店舗体制を目指しているが、この業態変更に伴い、前年度から適正在庫を念頭に置いた仕入れ政策を実施。在庫の見直しで、仕入額を抑制してきた。

また、拡大するネット通販に対応するため、今年度からチラシ等で「原点回帰」としてプライスを打ち出す価格戦略を実施。これと合わせて、集客力活性化のために高還元ポイントも強化した。しかし、第1四半期においては、これらの施策が必ずしも売り上げには結びつかなかったようだ。

粗利益額は前年同期比3.9%減少し、粗利益率は同1.4ポイント減の27.2%

仕入れの抑制や価格戦略は当然のことながら、粗利益を引き下げる。その結果、売上高は1%の増収だが、粗利益額は前年同期比3.9%マイナスで、約41億円の減益となり、粗利益率は27.2%。前年同期比1.4ポイントのマイナスとなった。

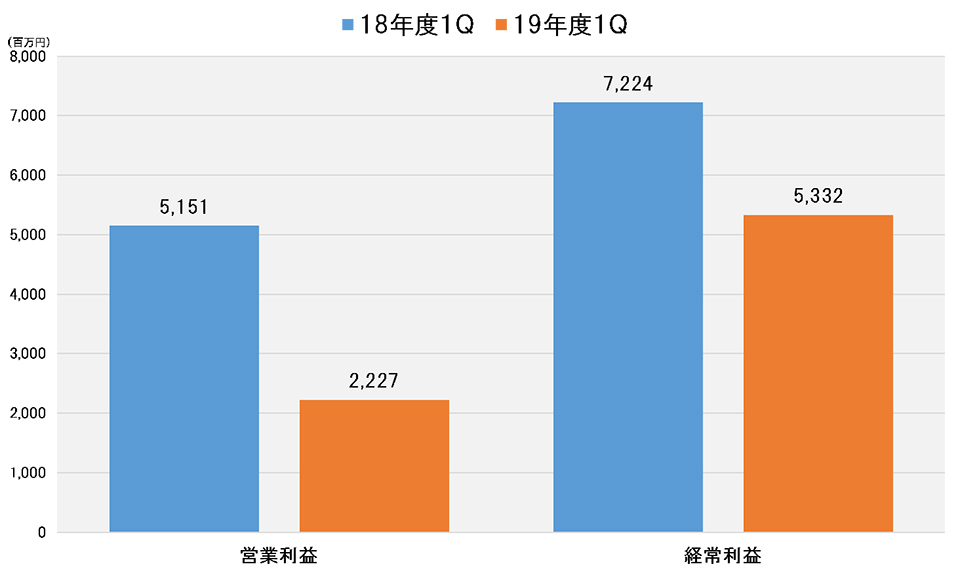

販売管理費は前年同期比1.2%減で、販管費比率は同27.2%から0.6ポイントマイナスの26.6%に抑制。だが、粗利益額の減少が大きく影響し、営業利益額は22億2,700万円で同56.8%と大幅に落ち込み、営業利益率は前年同期の1.4%から0.6%へとダウンした。

営業外損益では、仕入れの抑制に伴い仕入割引が減少したが、為替差益増などで営業外収益が前年同期比でプラス。支払利息や賃貸費用の減少により営業外費用はマイナスとなり、営業外損益としては約31億円の利益計上で、前年同期比約1.5倍のプラス。その結果、経常利益額は同26.2%マイナスの53億3,200万円となった。経常利益率は前年同期の2.0%から1.4%にダウンした。

特別利益では固定資産の売却で4億5,000万円、特別損失では店舗閉鎖損失として6億2,200万円など、合計で8億2,100万円を計上。税引前当期利益は前年同期比30.4%減の49億6,100万円、法人税等を引いた四半期純利益は同18.3%減の35億1,900万円、連結での親会社株主に帰属する四半期純利益は同18.5%減の34億3,000万円となった。

19年度中間、通期とも大幅な利益増を予想。家電+家の貢献なるか

2019年3月期の連結業績予想は2018年3月期連結の決算短信で発表した数字から修正はなく、中間期累計では売上高が前年同期比4.5%増、営業利益が同54.1%、経常利益も同38.8%増と予想。通期での売上高は前年度比8.8%増、営業利益が同86.0%増、経常利益も同69.2増と、前年度を大きく上回る利益アップを目指している。

前述のとおり、同社では「家電住まいる館」への業態変更を通して取扱商品の拡大を図るとともに、リフォームや不動産、各種のサポートサービスなども含めた家まるごと提案を推進している。家電量販店においては集客力の低下が現状での課題とされているが、同社の家まるごと提案と「原点回帰」が、どれだけ集客力に貢献し、実績となって反映されるのか、第2四半期の決算発表を待ちたい。

■関連リンク

ヤマダ電機 YAMADA DENKI Co.,LTD.