2023年の家電需要を振り返る

2024年は家電市場においてどのような動向になるのであろうか家電市場を推定するためには、2023年の実績を把握しておく必要がある。2023年のメーカー出荷動向は1月から11月まで報告されている。

主要商品別に前年対比(金額ベース)をみていくと

・テレビ 87%

・白物家電 98.3%

・パソコン 104%

という実績であり、家電需要全体でみると98%程度とみられる。

当社では毎年、需要予測を行っているが、前年は102%程度と予測していた。

4%程度と大きく予測が外れた原因は下記の要因と考える。

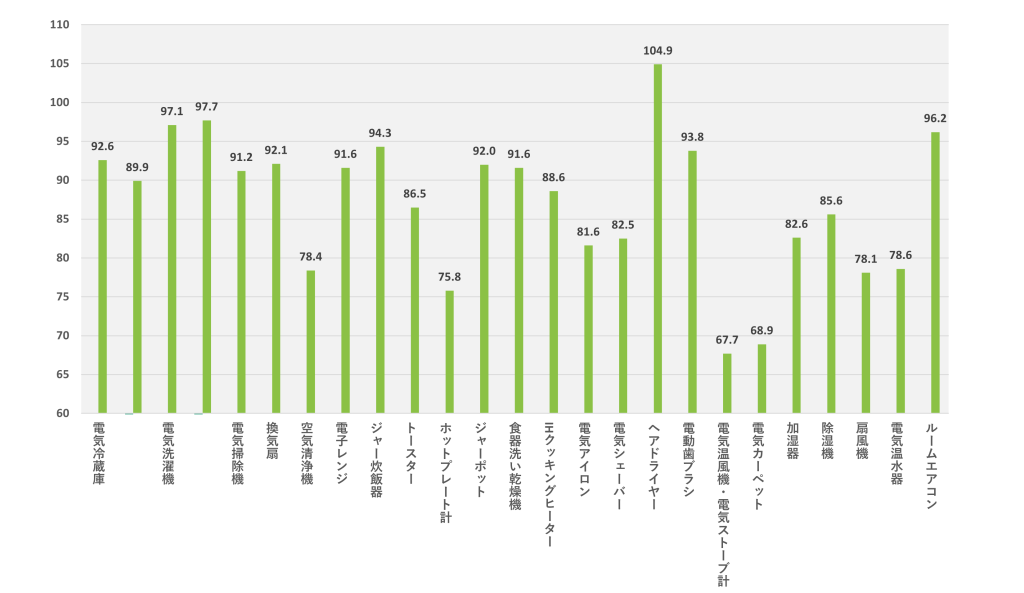

●出荷台数の大幅なダウン。白物家電等は主要19部門の中で、前年を上回ったのはドライヤーだけで、軒並み出荷数量が前年を大きく下回った。(表1)

●2023年は物価の高騰があり、顧客は生活防衛に追われ、生活必需品である食品購入を優先させ、家電製品の需要を控える傾向が出た。

●巣ごもり需要の反動が続いた。2020~2021に起きた巣ごもり需要の反動があり、白物家電製品とくに調理関連商品、空気清浄機、映像商品等に需要減が続いた。

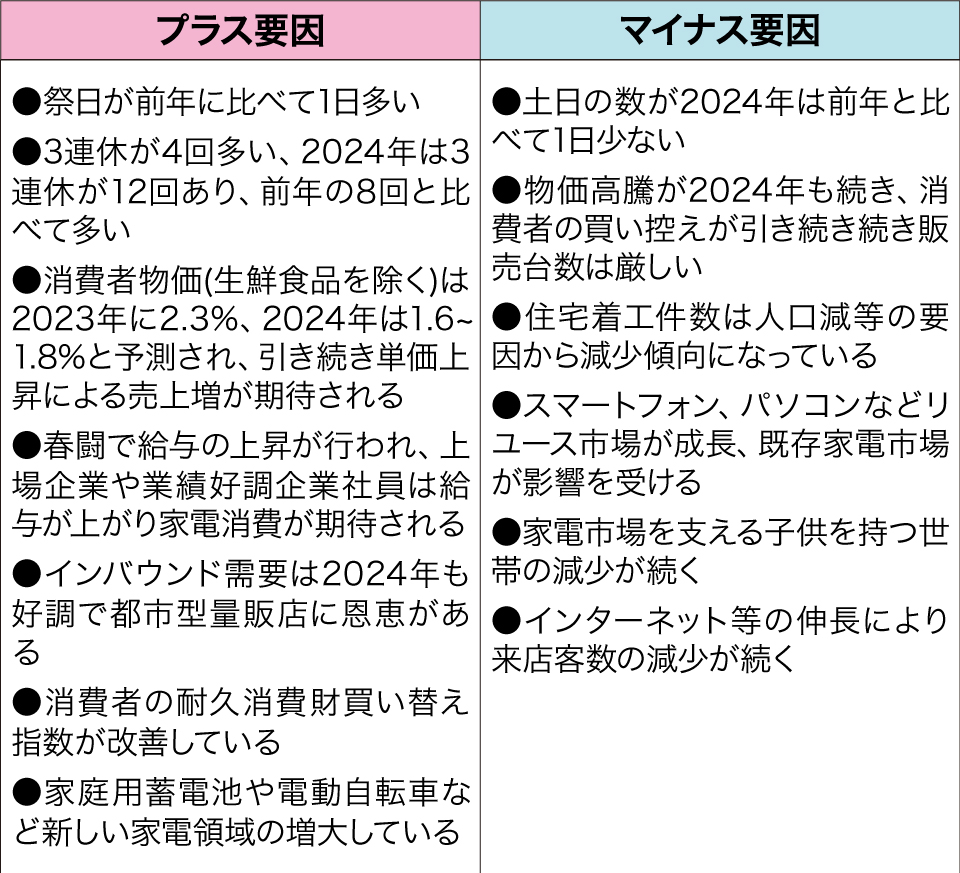

2024年の家電需要のプラス、マイナス要因

それでは、2024年は、どのような家電需要になるのであろうか。

家電需要に対してのプラス要因とマイナス要因をまとめてみた。

上記の表にあるように2024年はどちらかというとプラス要因の方が多い。

この中で売上に大きく売上に影響を与えると考えられるのが、生鮮食品を除く消費者物価が1.6~1.8%程度上昇が予測されることである。1.6~1.8%の商品単価上昇は数量減をある程度カバーできる。家電製品の中でも冷蔵庫、洗濯機、エアコン、パソコンといった大型商品については付加価値商品を中心に2023年に商品単価がだいぶ上昇したが、単価上昇がやや遅れたパソコンサプライ、携帯電話サプライ、小物家電等は2024年に単価上昇が続くと考えられる。

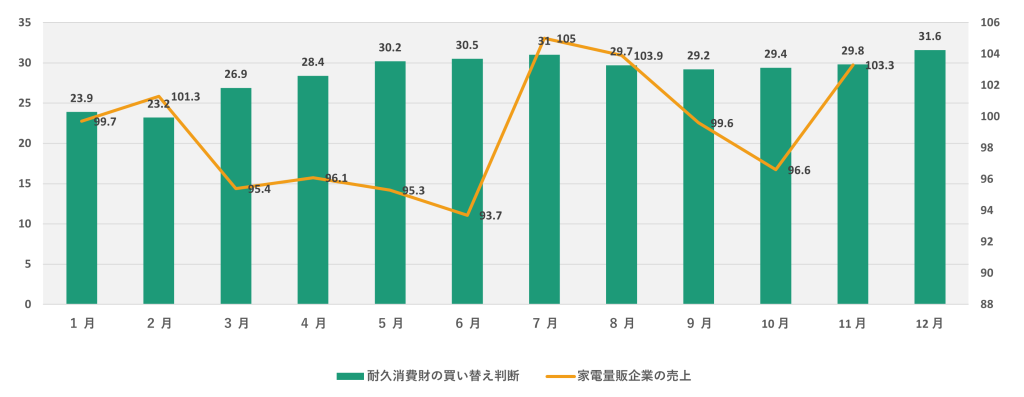

また、経団連は2023年の春闘では3.91%のベースアップを引き上げたが、2024年は5%を目標にしており、前年並みのベースアップになるものと予測され、物価上昇に対して実質賃金がある程度は追いついてくる。消費復活の傾向は数値にも出てきており、内閣府では、毎月、耐久消費財の買い替え判断指数を発表しているが、2023年は前半に比べてずいぶん指数が改善してきている。

家電量販企業の売上げ数値と比べてみると、2023年に耐久消費財の買い替え判断指数の改善とともに、家電量販店の売上も改善してきているのが解る。2024年は、消費者の買い控え等がやや薄まることが期待できそうだ。

2024年の家電量販企業の動向

ところで、2024年(1~12月)の動向はどのようになるだろうか。

2024年の売上を推定してみると、前年比でみた場合はある程度前年比並みの売上は確保できるものと考えられる。

その根拠としてあるのは

●2023年の1~6月は前年度の商品単価上昇の影響による買い控え等があり、消費が大きく落ち込んでおり、前年比が悪かった分、2024年は売上回復が期待できる。(表2の家電量販企業の売上をみても1~6月は2月を除いて前年を大きく割っている。

●家電量販企業は2023年の売上の反省から、家電需要に頼らない商品構成を志向している。家電以外の成長領域商品と取り組み始めている。都市型家電量販企業では電動自転車、美容機器、ドラッグ商品、インバウンド商品の品揃え強化を行っている。郊外型家電量販企業のリフォーム、家具、玩具、スマートハウス商品を拡充し売上拡大を狙っている。

●家電量販企業のECの取組が成長しており、2024年は店舗とECを連動したOMO(Online Merges with Offline)の取り組み強化により売上拡大が期待できる。ヨドバシカメラ、ビックカメラ、ヤマダHD、上新電機等のECの売上が成長している。

●ヤマダHD、ケーズデンキ、エディオン、ノジマといった家電量販企業の出店は旺盛であり、売り場の拡張が売上拡張につながる。

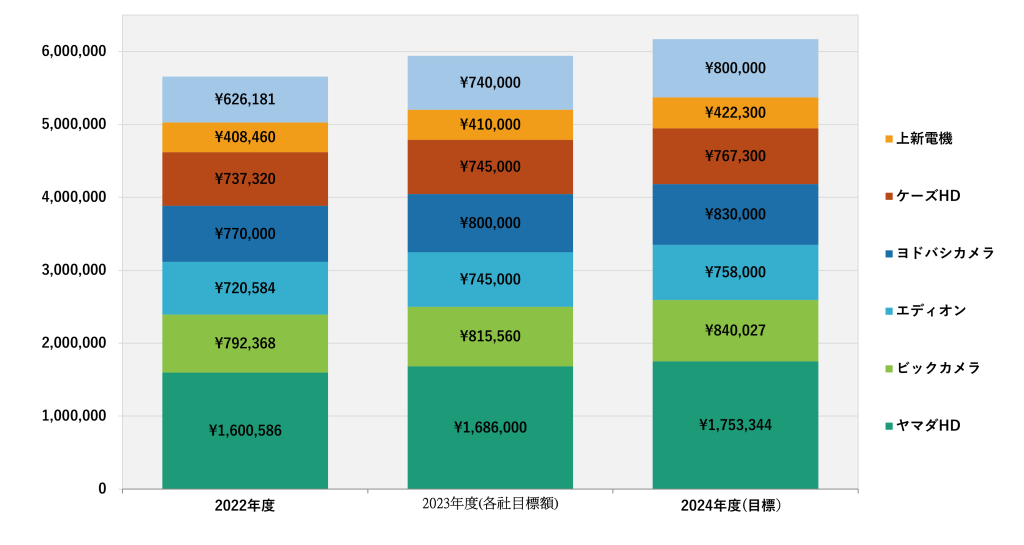

2023年度の主要量販企業7社の売上目標合計は前年比105.1%となっているが、月次情報等では2023年12月段階(第三四半期)で累計100%程度とみられ、最終として2023年度は101~102%程度で落ち着くものと考えられる。

2024年度の売上計画は7社合計で前年比103.9%としているが、あくまでも目標値であり、全体とすれば102%程度で落ち着くと予測される。

2024年(1~12月)の家電需要予測

それでは、2024年1~12月の家電需要はどのように推移するのだろうか。

家電需要を予測する場合は、3つの視点から推定する。

一つは、商品別の需要から見る方法である。

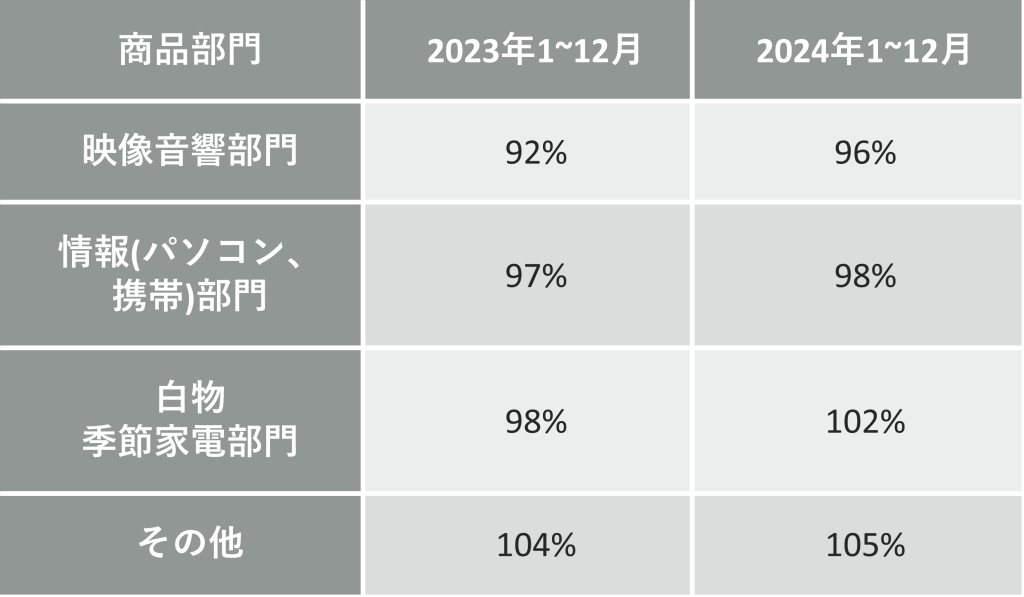

2023年の推定値と2024年の予測値をまとめてみた。

映像、音響部門は市場の縮小が続いており、とくにBDレコーダーは急速な勢いで縮小している。テレビの縮小はやや落ち着くものと思われるが、需要の低下は続くものと考えられる。情報部門は、パソコンは単価上昇で前年の売上は維持しているが、スマートフォンは総務省からの指導によりO円スマートフォンの自粛で大きく売上ダウンが予測される。ミラーレスカメラの好調は続くとは考えられるが、情報部門全体としての前年維持は厳しいと考える。

白物、季節家電については、耐久消費財の買い替えが復活しており、2024年の台数は前年並み、単価が上がる分需要拡大が期待できる。その他の部門においては、蓄電池や電動アシスト車などのアウトドア用の家電の市場拡大、スマートハウス向け家電商品の普及、美容、健康家電の普及など高い成長が期待される。

二つ目の視点は消費者の動向である。

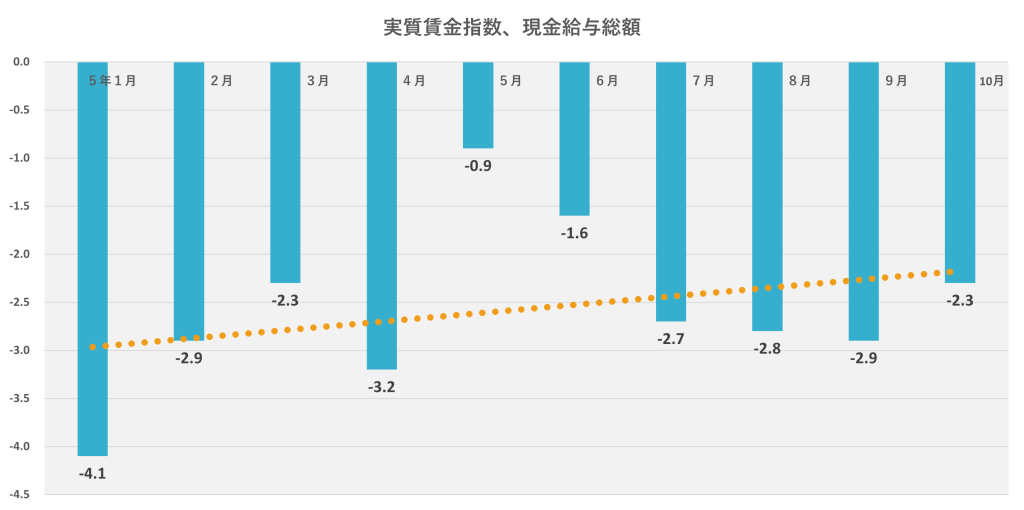

2024年は、インフレが2%程度に収まり、給与のベースアップは3%程度となり、やっと実質賃金が物価上昇に追いつくか、近づく年になりそうである。実質賃金指数が大幅に低下したのは2023年の1月からであり、その影響を受けて家電量販企業の売上は2023年1~6月は大きく苦戦した。2023年の後半になっても、実質賃金指数は2~3%程度と落ち込んでいるものの、近似曲線を見てもらうとわかるように実質賃金指数は改善してきている。2024年は実質賃金がさらに改善されるので、家電需要はある程度改善が見込まれる。

三つめは、家電需要を担う家電量販企業の動向である。

2023年の家電量販企業は、1~6月は売上確保に苦労したものの、7月以降は猛暑や顧客の消費動向の改善により前年を維持することが増えてきた。また、ECの影響を受けていた家電量販企業は、自らがECの売上を拡大することや、メーカーの指定売価政策の推進等で家電量販企業に客が戻ってきている。

さらに、家電量販企業に追い風がいくつかある。

先ず、消費者庁が提言している「送料無料」表記の見直しである。2024年は物流企業に時間外労働時間の制限が課せられ、そのために物流が滞ることが予測される。送料無料については、消費者庁は送料をだれが負担しているのか、送料無料の理由についての表記を求めている。現在、ECではかなりの商品が商品無料となっているが、今後は表記の見直しによって無料配送が低下することが推測され、このことは店舗販売には良い影響を与えるものと考える。

また、パナソニックが先行した指定売価制度について、日立が追随し、一部のメーカーも指定売価を取り入れ始めた。このことは、価格が安いというECの優位性を低下させている。家電量販企業の中には、家電量販企業としての業態開発を強化している企業もあり、とくらヤマダHDはLIFESELECT業態を強化し、家電だけではなく、家まるごと需要に対応している。

ヨドバシカメラは、都心で20000坪程度の売り場の完成度を高め、インバウンド需要やテナント導入により新たな都市型専門店業態を作っている。家電商品別の需要、顧客の動向、家電量販企業等の動向を見て2024年の需要(メーカー出荷ベース)を推測してみると、前年比100~101%程度の8兆100億円程度で推移するものと考えられる。