粗利益額は前年同期比4.4%増で、粗利益率は同0.7ポイントアップ

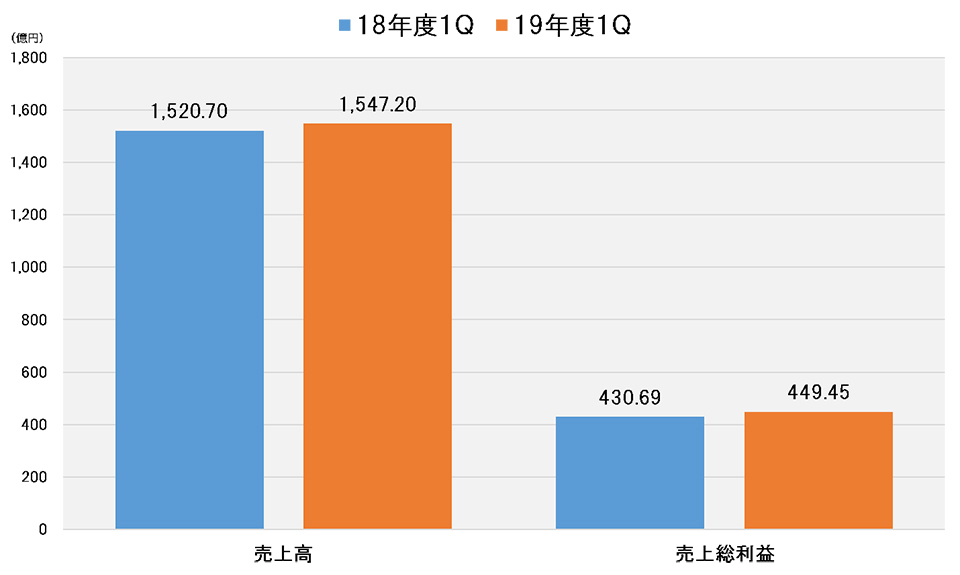

ケーズHDの第1四半期における連結決算での売上高は1,547億2,000万円。前年同期比1.7%の増収となった。商品カテゴリー別の売上高では、季節商品が同11.3%、映像商品が同2.1%、白物家電などの家庭電化商品が同0.2%、それぞれ増収となったが、音響商品は同3.0%、情報商品も同0.2%、前年実績を下回った。

売上高が前年同期比1.7%増に対して原価は同0.7%増で、粗利益額は同4.4%増の449億4,500万円となり、粗利益率は29.0%。前年同期より0.7ポイントアップした。

販売管理費は前年同期比3.1%増。第1四半期において販売管理費を前年同期よりも圧縮したのは3月期決算の5社中、ヤマダ電機のみ。その他の4社の中でケーズHDの3.1%増は最も低い数値である。同社は従来からローコスト経営を実践してきた。経費率をどれだけのレベルに抑えるかを基本として、予算や目標設定を行っている。それは前述の売上原価にも表れており、前年同期との比較で原価の伸長率を1.0%未満に留めたのは同社のみだ。

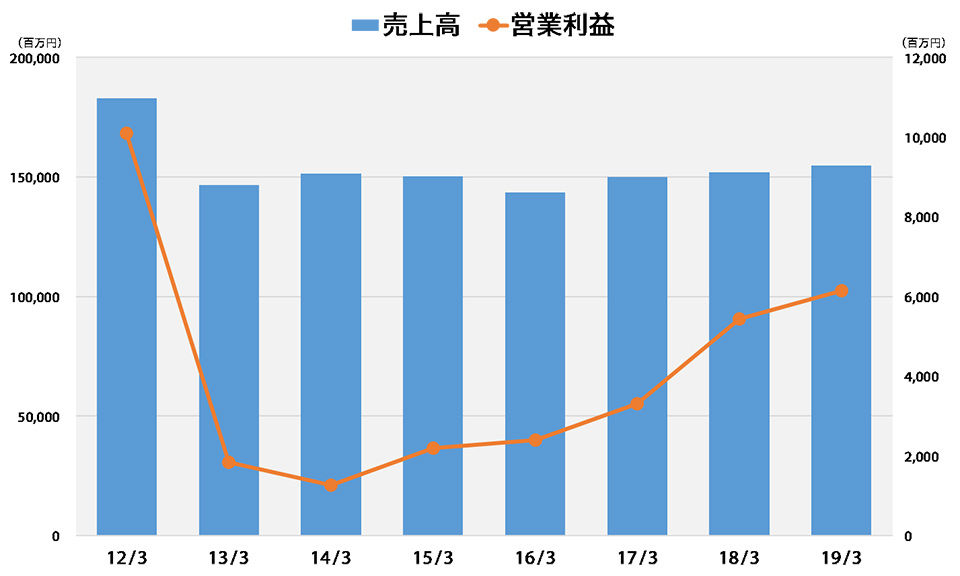

売上高、営業利益額は2011年度以降で最も高いレベルに

営業利益は61億4,600万円で前年同期から13%の増益。売上高、営業利益額ともに直近7年間の第1四半期で最も高い実績値で、当期の実績を上回ったのは2012年3月期決算における第1四半期である。2012年3月期といえばアナログ停波があった年度。同年度の第1四半期は7月に実施される停波に向けて、テレビの買い替えが非常に活発化した時期でもあった。

同社の決算短信によると、全体的な商品の販売動向としては付加価値商品の販売が好調だったという。各社の決算短信でも同様の記載があり、高付加価値商品の販売は特に同社だけが推進したわけではない。店舗展開では2店の出店と同数の閉店で、店舗数の増加はない。また、特にECを強化したわけでもない。それだけに他社を大きく上回る実績は、同社の販売面での好調さとコストコントロールによるものといえよう。

営業外損益では12億9,200万円のプラスとなり、経常利益額は前年同期比7.5%増の74億3,800万円。経常利益率は4.8%となっている。この経常利益額は売上高で約2.4倍もの差があるヤマダ電機の1.4倍で、約2%の売上高の差があるエディオンの5.3倍にも達している。

純資産合計は2,458億6,400万円で前期から1.4%増

資産においては、2018年3月期末から売掛金が約61億円減少したが、現金及び預金が9億4,800万円、商品も約127億4,600万円増加したため、流動資産は90億8,200万円のプラス。固定資産では建物及び構築物やリース資産の減少で、有形固定資産が約10億8,400万円のマイナス。敷金及び保証金や繰延税金資産の減少などで無形固定資産と投資その他の資産もマイナスとなっているが、資産合計では63億7,900万円増加した。

負債に関しては買掛金が51億3,200万円、短期借入金も97億5,000万円増加した。未払い法人税等が61億4,000万円減少したものの、流動負債は52億6,000万円の増加となった。転換社債型新株予約権付社債の株式転換や長期借入金、リース債務の減少などで固定負債は23億8,500万円のマイナスとなったが、負債合計では28億7,400万円増加した。その結果、純資産は35億400万円増加し、2,458億6,400万円となっている。

19年中間、通期とも売上高はプラスだが、減益と予想

2019年3月期の連結業績予想は2018年3月期連結の決算短信で発表した数字から修正はなく、中間期累計では売上高が前年同期比2.9%増だが、営業利益は同4.8%減、経常利益も同4.3%減と予想。通期での売上高は前年度比2.3%増で、営業利益は同2.5%減、経常利益も同3.4減と、中間、通期とも減益と予想している。

同社の2018年3月期での営業利益額は前年同期比37.2%増と大きく伸長し、営業利益率は4.6%だった。他社と比べても非常に好調だったが、2018年3月期は同社の創業70周年で、各種のキャンペーンや販促展開を実施していた。この販促展開が2018年3月期の業績に大きく貢献したため、その反動を想定して減益予想としたと推測できる。

また、家電全体での傾向として、新商品の発売と実販のタイミングにズレが生じていると指摘するメーカー関係者もいる。つまり、消費者が新商品発売後の価格ダウンをにらんで購入する、あるいは新商品ではなく、あえて旧材を購入するというパターンが増えているとのことだ。たとえ高額商品であろうとも、売価がダウンするということは必然的に利益の減少を伴う。

同社が発表した2018年7月のPOS実績を見ると、グループ計では前年同月比101.3%となったが、商品別では洗濯機とエアコン以外は前年割れとなっている。6月、7月と暑い日が続き、エアコン需要により来店客は増加したものと推測されるが、目的以外の商品の購入には結びついていないようにも見受けられる。

仮に同社の業績予想どおりに進んだとしたら、それは昨年度の反動という同社独自の要因なのか、あるいは消費マインドの低下なのか、はたまたネット通販への移行なのか。非家電の扱いが他社よりも少ない同社の実績は、ある意味で家電販売の現状を表す指針ともいえる。そのような観点で、同社の推移は要注目だ。

■関連リンク

ケーズデンキ 株式会社ケーズホールディングス