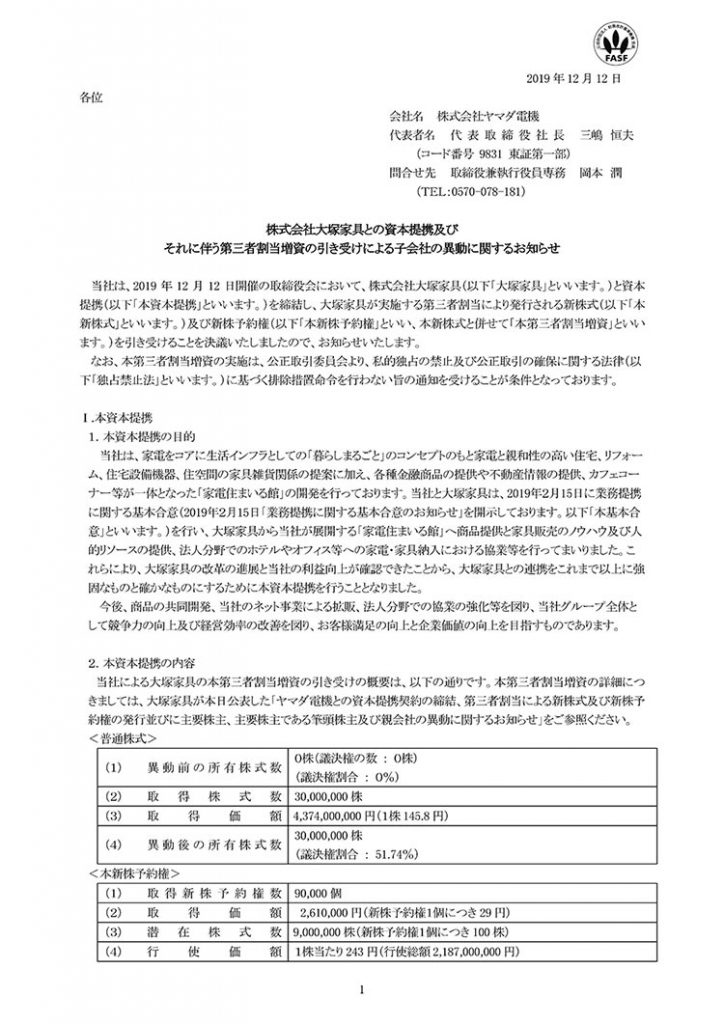

大塚家具は投資に対して買い得

ヤマダ電機は大塚家具に対して43.7億円の投資で子会社化することで合意した。大塚家具の売り上げは2019年度の業績予想で約442億円。しかし、予想より売り上げは下回っており、実質は300億円程度での着地と考えられる。ただし、これを買収側から見ると、43.7億円の投資で大塚家具の300億円の売り上げが手に入ることになるわけだ。

一般的に家電量販店において新規出店の1店舗当たりの投資は6~8億円、売り上げは20億円程度が多く、投資回転率は3~4回転ほどになる。大塚家具の売り上げを300億円程度とすると、43.7億円の投資であれば7回転程度になり、投資としては新規出店するよりも効率的といえよう。

さらに、ヤマダ電機は大塚家具の株式取得額を1株当たり145.8円としているが、大塚家具の株価はヤマダ電機の子会社化が発表となった段階でストップ高となり、12月18日現在で、265円と大きく値を上げている。つまり、今回の子会社化で大塚家具の株式価値は大きくはね上がり、株式資産が上昇したわけだ。

だが、大塚家具の株価は上がったが、ヤマダ電機の株価は大塚家具の子会社化発表と同時に下がっている。投資家は「ヤマダ電機は大塚家具の負債を抱えるため、収益性に課題が残る」という判断をしているようだ。実際に大塚家具の2019年の第3四半期累計決算においては、29億円ほどの欠損を抱えており、2019年度では40億円程度の欠損が予測されている。この欠損がなくならなければ、ヤマダ電機にとって大塚家具は高い買い物に代わる可能性がある。

大塚家具の課題は店舗の活性化

大塚家具の赤字の解消なしに、ヤマダ電機の大塚家具の買収は成功とは言えない。では、ヤマダ電機は大塚家具の赤字をどのようにして解消をしていくのだろうか。

赤字解消の条件となるのが、大塚家具の既存店の売り上げ減少に歯止めをかけることである。大塚家具の直近の売上推移を見ると、大きな課題は既存店の売上減少に歯止めがかかっていないことだ。2019年の第3四半期累計決算で、店舗売上は前年対比77.8%。全体の売り上げの92.3%を占める店舗売上が大きく低下していては、業績の改善・向上はありえない。

大塚家具の業績低迷は既存店売上の減少に効果的な対策を見つけられず、EC売上や卸売上を伸ばそうとしたことが大きな原因と考えられる。株主が常に注視するのは、既存店の客数、客単価、売り上げの推移だ。既存店売上に歯止めがかからない以上、株価が低迷するのは当たり前といえよう。

さらに、大塚家具ではここ数年、資金不足という懸念が付いて回っている。これでは新規の商品仕入れ先獲得が難しく、既存店の活性化が遅れてしまっていた。今回のヤマダ電機による大塚家具の子会社化は、これらを踏まえたうえで、大塚家具の既存店売上減少の歯止めができるという判断がヤマダ電機にあったからと推察される。

家具+家電の余地は十分にある

ヤマダ電機は現在、経営改革を推進しており、ヤマダ電機の既存店においてさまざまな取り組みを実施している。周知のとおり、家電製品だけでなく、住宅販売やリフォーム、玩具、ドラック、生活雑貨、スポーツ用品などの多種多様な商材を扱っている。ということは、大塚家具の既存店舗においてもヤマダ電機の施策に沿った展開が可能ということだ。

大塚家具は言わずとしれた家具の専門店で、ヤマダ電機が推進している新築住宅やリフォームと連動はしやすくなる。なぜなら、新築住宅の購入時やリフォーム時というのが、家具購入のきっかけとなりえるからである。また、家具と家電とのセット販売提案も容易になる。

ヤマダ電機では多くの店舗でテレビとソファ等を併せて提案しているが、このような提案は大塚家具の既存店でも十分に可能な取り組みだ。ヤマダ電機の販売員が家電と家具をセットで提案しているように、大塚家具の販売員も家具だけでなく、家電製品も合わせて販売できるようになれば、1人当たりの売り上げは大きく改善できる可能性がある。ヤマダ電機の進めている「家まるごと提案」できる店舗は、大塚家具と連携することで今後、さらに進めやすくなる。

大塚家具には、新宿、大阪南港、横浜、東京有明、名古屋と売り場が10,000㎡を超える店舗があり、ここにヤマダ電機とコラボした売り場を作ることにより、既存店の売り上げ減少に歯止めをかけるだけでなく、売上拡大に持っていくことも不可能ではない。

昨今、エアコンや冷蔵庫、洗濯機、空気清浄機などの商品トレンドにデザイン性がある。室内やインテリアとの親和性という点で、部屋を一体と考えてのデザイン提案は販売においての重要な訴求ポイントになるかもしれない。ヤマダ電機は大塚家具を子会社化することで、デザイン提案やセット提案等がよりやりやすくなったと見るべきだろう。

流通業は拡大均衡で業績が改善する

流通企業は、縮小均衡すると業績が悪化するケースが多く見られる。その理由は、流通企業における多くの経費が固定費だからだ。経費比率の高い人件費や家賃、水道光熱費などのほとんどが固定費である。流通業は経費を下げることが難しく、売り上げが低下すると、すぐに赤字幅が拡大してしまう。大塚家具の場合は、まさに縮小均衡で赤字幅が拡大したケースと考えられる。

今回、ヤマダ電機の子会社となったことにより、資金面での心配はひとまず解消するため、拡大均衡フェーズに入ることが可能となる。

ヤマダ電機は2019年12月段階で、全国に家電と家具、リフォーム、生活雑貨を取り扱う家電住まいる館を102店舗展開している。ヤマダ電機の山田昇会長は、家電住まいる館に大塚家具の商品を展開しようと考えている。つまり、大塚家具にとっては売り場が増大。すなわち、拡大均衡に入るということだ。また、ヤマダ電機と大塚家具との共同出店のようなことも今後は考えられる。

実際、家電量販業界には前例がある。ビックカメラがコジマを買収し「コジマ×ビックカメラ」の複合店舗を展開し、既存店の業績を改善させた。コジマ単独の時には縮小均衡だったが、ビックカメラの子会社となったことで拡大均衡が図られ、業績は大きく改善した。今回、ヤマダ電機も大塚家具を子会社化し拡大均衡を図ることで、大塚家具の業績向上を目指すものと考えられる。

■関連リンク

ヤマダ電機

・家電住まいる館YAMADA