ヤマダ電機の1Qの利益はアナログ停波以降で最高益に

ヤマダ電機の2021年3月期1Qの売上高は、4,065億2,000万円で前年同期比108.0%と伸長した。厳密な実績値ではないが、同社のセグメント分類によると、家電セグメントの売上高は同109.8%で、関係会社の家電セグメントも同102.2%と伸長。家電販売は好調だったことが分かる。

売上原価は前年同期比105.1%と増加したものの、増収率の108.0%より低く、粗利益額は同115.1%の1,250億600万円。粗利益率は前年同期の28.8%から30.8%にアップした。

販管費は前年同期比99.9%と抑制し、販管費比率は前年同期の27.2%から25.2%となり、2.0ポイントもの大幅な改善となっている。

この結果、営業利益は226億2,800万円で前年同期比372.1%。実に3.7倍以上もの増益となり、営業利益率も前年の1.6%から5.6%と大きく伸長。営業外収支は前年同期よりも若干のプラスとなり、経常利益額は242億4,700万円で316.8%。経常利益額も3倍以上の増益で、経常利益率も前年の2.0%から6.0%にアップした。

営業利益額、経常利益額とも大きくステップアップし、1Qの利益が200億円超となるのは2012年3月期の1Q以来だ。周知のとおり、この2012年3月期の1Qは2011年7月に実施されたアナログ停波の直前に当たる期。このコロナ禍で店舗の営業活動自体がままならない中、特に利益面が大きく改善されたことは、同社が推進している経営改革が機能したといえそうだ。

ケーズの営業利益率は8.5%で経常利益率は9.0%

ケーズホールディングの2021年3月期1Qの売上高は1,880億5,200万円で前年同期比114.1%と2桁増。同社は郊外立地の店舗が多く、ターミナルや繁華街に立地する店舗よりも新型コロナウイルスの影響は少なく、逆に人が都市部に行かなくなったことが同社の店舗には追い風になったとみている。

商品別売上高では他の家電量販企業と同様、テレワーク需要の急増によってパソコン・情報機器が前年同期比162.3%、パソコン周辺機器が同116.7%と大きく伸長した。また、在宅時間が長くなったことでテレビも同131.6%、クリーナーが同129.8%、調理家電が同125.1%と好調に推移した。

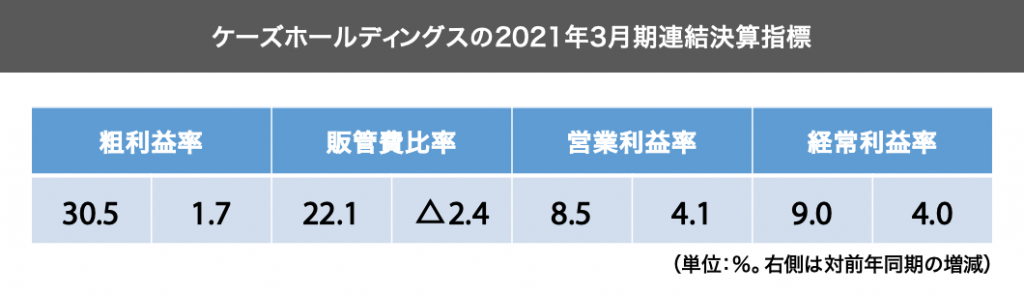

売上高の増加に伴い、売上原価も前年同期比111.4%とアップしたものの、粗利益額は同120.7%の574億600万円。粗利益率も前年同期から1.7ポイントアップとなる30.5%となった。

この粗利益額の増加については、値引きや目玉商品をフックとするチラシでの集客やセールを積極的に行わなかったことが奏効した。さらに特定定額給付金の受給が高付加価値商品の販売を後押ししたと同社ではみている。

販管費は前年同期比102.9%と増加した。このうち折込チラシの中止やサイズの縮小などで広告宣伝費は同38.6%と大きく圧縮。しかし、ベアや特別手当の支給で人件費は同107.9%と増加し、キャッシュレス決済の対応による支払手数料も増えた。

販管費は増加したものの粗利益額が大きく伸長したため、営業利益額は前年同期比220.0%の159億700万円。営業利益率は前年同期から4.1ポイント増となる8.5%と非常に高い数値をマーク。経常利益額も同様に同203.4%の169億5,100万円となり、経常利益率は実に9.0%にも達した。

先述のようにヤマダ電機の1Q決算の利益額は2012年3月期以来の非常に高い実績値だったが、ケーズホールディングスの場合、本1Qの利益額は2012年3月期1Qをはるかに上回る実績で、1Qとしては過去最高益となっている。

エディオンは前年の増収減益から増収増益に転換

エディオンの2021年3月期1Qの売上高は、1,753億400万円で前年同期比2.7%増と伸長。計画では新型コロナウイルスの影響を想定して前年同期比93%を想定していたが、実績値で約45億6,000万円、計画値で約166億円上回った。

商品別ではテレワーク需要でパソコンと関連商品が前年同期比で約51億円の増収となり、在宅時間が伸びたことによる巣ごもり需要でテレビも同約22億円のプラス。ゲーム・玩具も同様に約21億円の増収となった。

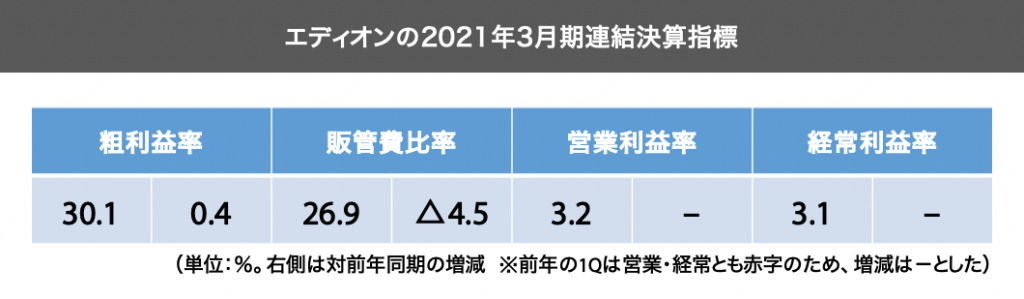

売上原価も増加したが、原価率の伸びは増収率の伸びよりも低かったため、粗利益額は同4.0%増、粗利益率も前年同期の29.7%から0.4ポイント増の30.1%にアップした。

前年の1Qは出店などによって販管費が大幅に増加したため営業利益が赤字となってしまった。しかし、この1Qはケーズホールディングスと同様に店舗の3密を避けるためにセールやチラシを自粛し、広告宣伝費も抑えたため、販管費は前年同期よりも12%圧縮。営業利益額は55億3,600万円で営業利益率は3.2%となった。

営業外収益は前年同期より減少し、営業費用が増加したが、経常利益は54億6,100万円で経常利益ベースでも前年同期の赤字から黒字に変わった。

エディオンの1Qは、計画自体が減収減益を想定していたにも関わらず、この十数年間の1Rの中で最も高い実績となった。

ノジマは前年同期比2桁の減収だが、営業利益は1.6倍の増益

この1Qにおいて、スルガ銀行を持分法適用関連会社化したことが大きな注目を集めたノジマの2021年3月期1Qの売上高は1,063億3,000万円。前年同期比82.0%の減収となった。

減収要因としては新型コロナウイルスの感染拡大防止のために臨時休業や時短営業を行ったことが挙げられる。特に店舗の展開エリアが関東圏の1都3県に集中していることが大きく影響したものと思われる。

その反面でテレワーク需要や巣ごもり需要がプラスに作用した面もあり、セグメントとしての家電専門店事業の売上高は前年同期比97.4%でとどまった。同社のもう一つの大きな柱であるキャリアショップ事業は、やはり休業や時短営業の影響とともに、電気通信事業法改正による携帯電話の販売不振から売上高は前年同期比69.8%で大きなマイナスとなった。

売上高の前年同期比82.0%に対して、売上原価も同77.2%と減少し、粗利益額は329億700万円で同95.3%とダウン。しかし、粗利益率としては前年同期の26.6%から4.3ポイント増の30.9%に改善された。また、販管費が同87.0%と減少したため、営業利益額は60億2,200万円で同164.6%と伸長。営業利益率は2.8%から5.7%にアップした。

経常利益額は66億5,500万円で前年同期比161.6%と、これも前年同期の1.6倍に伸長。経常利益率は前年同期の3.2%から6.3%へステップアップした。

2Qの累計連結業績予想は前年の駆け込み需要を考慮

通常、年度の決算公開時に次年度の業績予想を発表するのが慣例となっている。しかし、2020年3月期決算においては新型コロナウイルスの影響がどの程度まで及ぶのか分からず、ヤマダ電機やノジマは公表を見送っていた。

しかし、この1Q連結決算発表では予想を公開。各社の業績予想は以下のとおりだ。

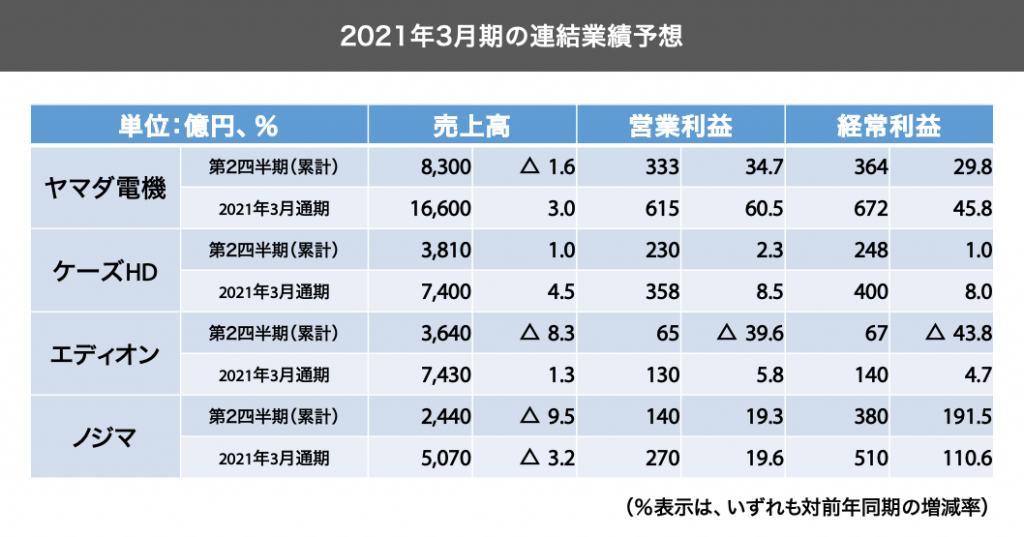

021年3月期2Q累計業績はケーズを除く3社が前年割れと予想。前年の2Qは消費税増税の駆け込み需要が発生し、ノジマ以外は売上高が軒並み前年2桁増となった。そのため、2Qで前年同期実績を上回ることは難しいという判断があったものと推測される。エディオンは売上高だけでなく、利益面でも減益と予想する。

だが、3Qに関しては逆に前年の3Qが駆け込み需要の反動減で減収になったため、この3Qを含む通期では全社とも増収増益と予想している。

ノジマの通期予想を見ると、営業利益は前年同期比に対して19%台の増益予想だが、経常利益は前年同期の倍以上を予想している。これは持分法適用化に伴うスルガ銀行の損益が営業外損益に計上されるためと考えられる。

梅雨が明けてから全国的に真夏日が続いている。新型コロナウイルスの猛威は衰えておらず、外出を控えるような動きもある。消費者が遠出せず、自宅で過ごす動きはこの1Qの期間と同様で家電量販店にとってはプラスに作用する可能性が高い。2Qのハードルは高いが、予想以上の業績となることを期待したい。