家電量販企業の第3四半期は増収で推移

3月を決算月とする上場企業は、ヤマダ電機、エディオン、ケーズホールディングス(以下、ケーズHD)、ノジマ、上新電機の家電量販企業5社とピーシーデポコーポレーション(以下、PCデポ)、アプライド、ZOAのPC量販企業3社の計8社。第3四半期は基本的に連結のみの決算で、単独決算は公表していないが、ZOAは連結子会社等がなく、単独決算となっている。

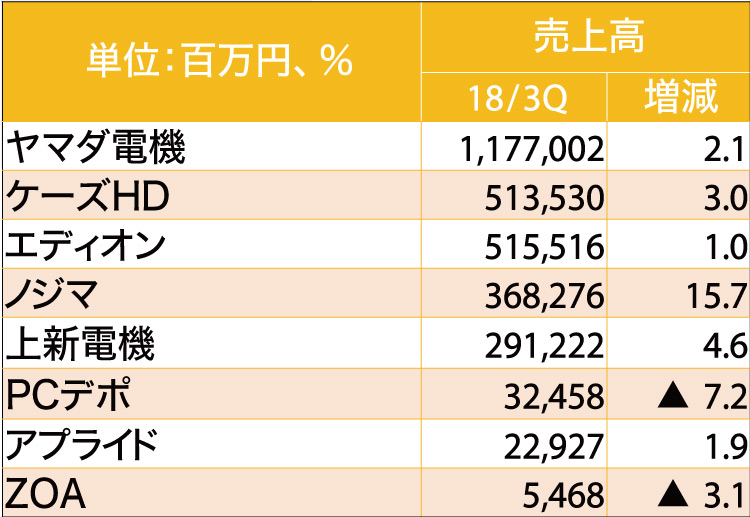

売上高ではヤマダ電機が1兆1,770億円で前年同期比2.1%の増収。前年同期比で1.0%の増収となったエディオン、同3.0%増収のケーズHDの売上高は5,100億円台で、家電量販のトップ企業であるヤマダ電機とは第3四半期においてもダブルスコア以上の売上高の差がある。

家電量販企業で増収幅が最も大きいのは、ノジマ。前年同期から15.7%アップで売上高は3,682億円となった。増収額は約500億円とヤマダ電機の2倍以上にも上るが、これは2017年4月に買収したニフティの子会社化により、その売上高が連結対象となったことが寄与した形だ。また、上位企業に及ばないものの、上新電機の売上高は4.6%増で、増収額は約128億円。これはエディオンの増収額の約2.5倍で、ケーズHDとも20億円ほどの差しかない。

PC量販は増収が1社で、減収が2社

家電量販企業がいずれも増収となった一方で、PC量販企業にとっては厳しい状況が続いている。アプライドは1.9%の増収となったが、PCデポとZOAはともに減収。増収のアプライドも利益面では減益で、PCデポは減収減益。ZOAは販管費の圧縮で利益面は増益となった。PCの需要に関しては、やや回復の兆しが見えてきたようだが、それでも本格的な台数需要が回復してきたとは言い難いのが実情だ。

これらPC量販企業も長期低迷が続くPC市場に引きずられることを避け、PCデポはソリューションサービス、アプライドは法人対応や雑貨等の卸、ZOAはバイク用品の販売などに注力をしている。特にPCデポはソリューションサービスを事業の柱に据え、売上高の半分以上をソリューションサービス売り上げが占めているが、同契約の適正化推進に注力した結果、売り上げはダウン。アプライド、ZOAについてもPCの物販に頼らないビジネスモデルを再構築したのだが、現状では、まだ抜本的な業績貢献の域までは達していないようだ。

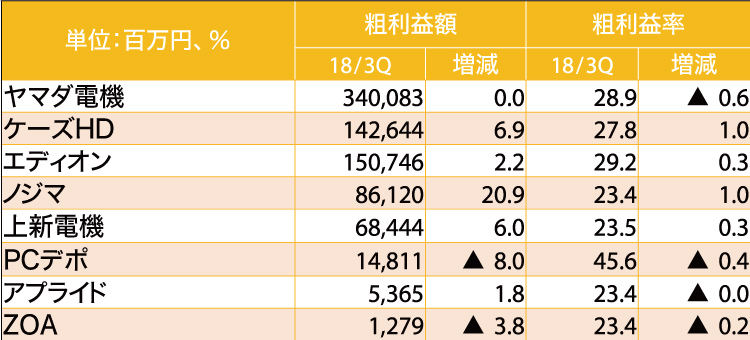

エディオンの粗利益率は前年0.3ポイントアップの29.2%

第3四半期の増収に伴い家電量販企業は全社とも粗利益額もアップ。粗利益率ではヤマダ電機が前年同期比で0.6ポイントのダウンとなったが、その他の4社は改善されている。粗利益率が最も高いのはエディオンで、29.2%。次いでヤマダ電機が28.9%、ケーズHDが27.8%と続く。

かつての家電量販企業を知る者にとって、このような粗利益率になるとは誰も予想しなかっただろう。ヤマダ電機の連結売上高がはじめて1兆円を超えた2005年3月期連結決算での粗利益率は21.0%だった。同じ年度のエディオンは21.9%。上新電機は20%に達しない19.2%であり、ノジマは15.9%。ケーズHDの前身であるギガスケーズデンキにいたっては13.8%という粗利益率であった。様々なM&Aや業容拡大、販売施策などが複合的に絡んで現在の粗利益率となったのである。

家電量販企業の粗利益率改善と対象的に、PC量販企業は3社ともわずかではあるが、粗利益率がダウン。PCデポは前述のソリューションサービスに軸足を移したため、粗利益率がダウンしたといっても45.6%という高いレベルにある。アプライド、ZOAも粗利益率はノジマと同じ23.4%。利益幅が薄いといわれているPCをメインの扱い商品としながらも、粗利益はしっかりと確保する戦略が奏功しているといえよう。

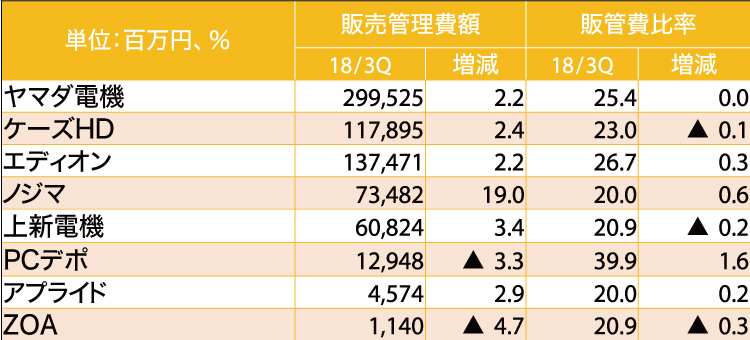

PCデポとZOAは是年同期比で販売管理費を圧縮

売上高販売管理費比率については、ケーズHDと上新電機、ZOAが前年同期よりもダウン。実際に販売管理費を前年同期よりも圧縮したのはPCデポとZOAだが、PCデポは販管費の圧縮額よりも売上高の落ち込みが大きく、結果として売上高販売管理費比率はプラスに転じてしまった。ケーズHDと上新電機は販売管理費の伸長率以上に売上高の伸長率が高く、相対的に売上高販売管理費比率はダウンした。

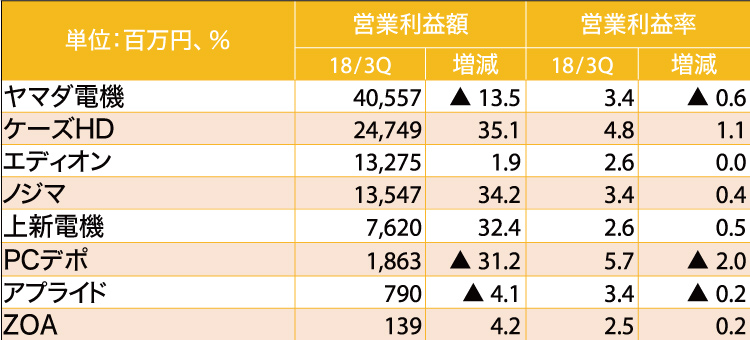

営業利益をみると、ヤマダ電機、PCデポ、アプライドの3社が前年同期よりも減少。営業利益率も前年同期からダウンした。

ヤマダ電機は粗利益額は前年同期とほぼ同等だったが、販売管理費が前年同期比で約65億円の増加となり、営業利益額は同13.5%の大幅減となった。これが営業利益率を0.6ポイント引き下げてしまった。

PCデポは売上高自体が大きく減少したため、粗利益額も引きずられる形で減少。前述のとおり販売管理費は圧縮したものの、粗利益額の低下が響き、営業利益率は前年同期から2.0ポイントダウンの5.7%となった。

アプライドは売上高、粗利益額とも増収だったが、販売管理費の増加分が粗利益額の増加分を上回ったため、営業利益が減益となり、営業利益率も前年同期比で0.2ポイントダウンした。

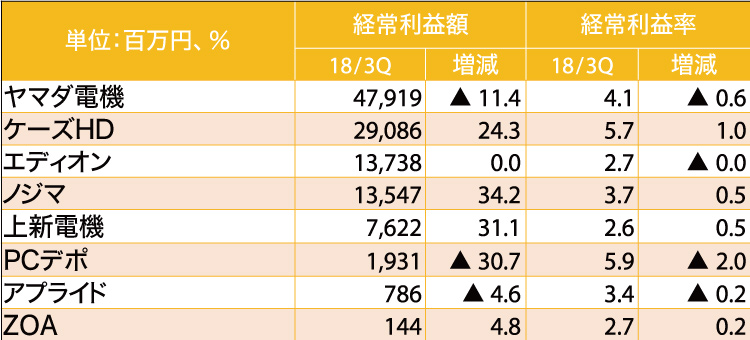

エディオンの経常利益は増益だが、経常利益率は微減

経常利益で減益となったのは営業利益の減益と同じヤマダ電機とPCデポ、アプライドの3社で、売上高経常利益率もダウン。エディオンの経常利益額は前年同期から数百万円の増益となったが、売上高が1.0%増加したため、売上高経常利益率はわずかではあるもののダウンした。

これらをまとめてみよう。、2018年3月期第3四半期連結決算においては、前年同期比で増収増益がエディオン、ケーズHD、ノジマ、上新電機の4社。増収減益がヤマダ電機とアプライドで、減収増益はZOA、減収減益はPCデポとなっている。

現時点で2018年3月期のラストスパートとなる第4四半期に入っているが、下の表は2018年3月期の通期予想と予想に対する進捗状況、そして予想達成のために必要な第4四半期での実績を表したものである。

ケーズHDの通期予想は売上高が下方、利益は上方に修正

通期予想に関して、第2四半期で修正予想を出したのがエディオン、ケーズHD、上新電機の3社。エディオンは通期の営業利益を160億円から180億円に、経常利益を165億円から185億円に上方修正した。ケーズHDは通期の売上高を6,900億円から6,830億円に下方修正したが、営業利益は273億円から300億円に、経常利益も325億円から350億円と上方修正。上新電機は通期の営業利益と経常利益をそれぞれ90億円から96億円に上方修正している。第3四半期においての修正は全社ともなかった。

売上高の通期予想と現時点での進捗を比較すると、PCデポとZOAは第4四半期のウエートが30%台と他の企業よりも第4四半期で稼がなければならないウエートが高めだ。

冷蔵庫やエアコンなどは配送が完了した時点で売り上げに計上される。成約が3月時点であったとしても、配送や工事が4月にズレてしまうと、いわゆる注残扱いとなり、2018年3月期の決算には含まれない。PC量販企業は取り扱い商品のほとんどが持ち帰り商品のため、大型家電商品のような売上計上のタイムラグ自体は極めて少ないが、市場環境からすると、予想値をクリアするにはやや厳しいといえるだろう。

第3四半期を終了した時点での通期予想に対する営業利益の達成率では、ヤマダ電機が54.4%。通期予想をクリアするためには、第4四半期で通期予想の45%、金額にして約340億円計上しなければならず、ハードルは高いといえるだろう。アプライドの営業利益も第3四半期終了時点での通期予想達成率は61.7%。第4四半期で残りの38.3%を稼がねばならず、販促面の強化が要求されるところだ。

営業利益に関して、その他の企業を見るとケーズHDとZOAは通期予想に対する第4四半期の割合が10%台で、他社に比べるとハードルは低くなっている。

すでに第4四半期も1カ月半以上が経過し、残すところ1カ月あまり。新入学・新生活需要に対する提案の強化と決算セールでの販促活動に注力し、通期予想を上回る業績の実現に向けてラストスパートをかけよう。