連結売上高は前年比105.9%で3期連続増収

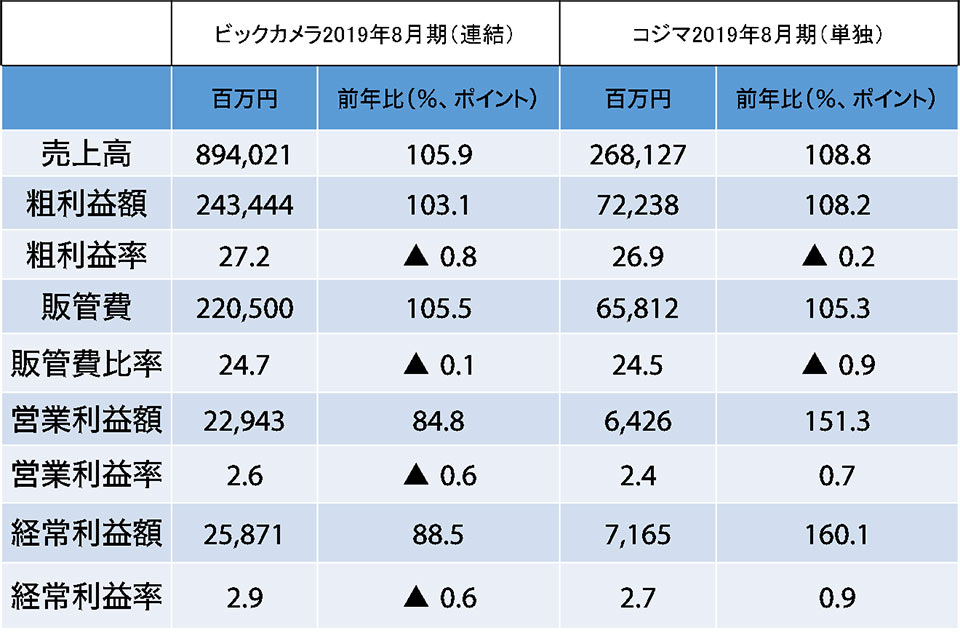

ビックカメラの2019年8月期連結決算における売上高は、8,940億2,100万円。前年比105.9%と伸長。通期の売上高予想には約10億円届かなかったが、3期連続して増収となった。

同社では商品の区分として、音響映像商品と家庭電化商品、情報通信機器商品、その他商品に分けている。物品販売の売上高をみると、音響映像商品ではテレビが前年比108.1と伸長したが、カメラやオーディオが前年割れとなり、音響映像商品全体では前年比101.8%の増収にとどまった。

家庭電化商品では洗濯機が前年比110.9%と2桁伸長し、季節家電が同107.3%、冷蔵庫も同105.1%と好調に推移し、家庭電化商品全体の売上高は同106.3%となった。

パソコン販売は前年比117.7%と大きく伸長

情報通信機器商品に含まれるパソコンは前年比117.7%と2桁伸長し、パソコンの売上高は3期連続で前年実績を上回った。パソコン周辺機器も同107.6%で、売上高は2期連続で前年プラス。情報通信機器全体の売上高は同108.1%となった。

その他商品は現在、同社が注力している非家電商品で、全体の売上高は前年比105.9%と伸長。医薬品・日用雑貨は同110.6%、酒類・飲食物が同115.1%、スポーツ用品は同114.9%、中古パソコン等も同110.6%となっており、導入店舗の増加に合わせて売上高も拡大しているようだ。

これら物品販売事業のトータルは前年比106.1%と伸長したが、反面で日本BS放送などのその他事業の売上高は同98.4%と振るわなかった。

粗利益額は前年プラスだが、粗利益率は前年からダウン

連結業績での原価は、売上高の伸びよりも高い前年比107.0%となったため、原価率が前年よりも0.8ポイント増加。粗利益額は前年比で103.1%と増加したものの、粗利益率は27.2%で、前年実績から0.8ポイントダウンとなってしまった。連結売上高の約58%を占めるビックカメラの単独売上高において、パソコンの販売は好調に推移したが、もともと高粗利商品ではなく、理美容商品なども含めて粗利益率が低下したと同社では報じている。

販管費は前年比105.5%で、新規出店によるコスト増やオムニチャネル化推進のためのIT費用、物流費用が増加した。販管費比率は24.7%と前年よりも0.1ポイント圧縮したが、粗利益額の伸長率よりも販管費の伸長率の方が高く、その結果として営業利益額は前年比84.8%と2桁ダウン。営業利益率も前年より0.6ポイントダウンして2.6%となった。

営業外収支については前年よりも約7億4,100万円の収入増となったが、営業利益額が大きくダウンしたことにより経常利益額は258億7,100万円。前年比88.5%で経常利益率は前年よりも0.6ポイントダウンし、2.9%となった。

ビックカメラは単独決算でも利益が大幅に低下

前述のとおり、ビックカメラの2019年8月期連結決算は増収減益となり、ビックカメラの単独決算でも同様の結果となっている。

2019年8月期のビックカメラの単独業績は売上高が前年比105.9%で、連結業績と同じ伸長率だ。だが、営業利益額は同61.7%と前年の6掛けで、営業利益率は1.9%。前年から1.4ポイントの大幅ダウンとなっている。経常利益額も同66.8%と落ち込み、経常利益率は2.3%で営業利益率と同様に前年から1.4ポイント、ダウンした。

コジマの単独売上高は前年比108.8%

コジマの2019年8月期単独決算は売上高が2,681億2,700万円で、前年比108.8%。商品区分は親会社のビックカメラと同じで、音響映像商品の売上高は同103.5%。家庭電化商品は同106.9%、情報通信機器商品は同116.5%、その他商品も同108.6%と前年を上回った。連結決算での商品別売上高とコジマ単体での商品別売上高を比べると、伸長率では親会社のビックカメラよりも高い伸びを示していることが分かる。

粗利益額は前年比108.2%と伸長したものの、粗利益率は前年比0.2ポイントダウンの26.9%。ビックカメラと同様に、売上高の伸びよりも売上原価の伸びの方が高く、粗利益率はダウンしてしまった。

販売管理費は前年比105.3%と増加したが、販管費比率は前年から0.9ポイントダウンの24.5%。粗利益額よりも販管費の伸びが低かったため、営業利益額は同151.3%、前年の1.5倍となる64億2,600万円で、営業利益率は2.4%。前年から0.7ポイントアップした。

営業外収支では前年に比べて約3倍の増収となり、経常利益額は前年比160.1%と大幅に伸長。その結果、経常利益率は2.7%で、前年から0.9ポイントアップとなった。これらの結果、コジマの売上高、営業利益額と営業利益率、経常利益額と経常利益率は5期連続伸長となっている。

課題は粗利益率の改善と販管費の抑制

2019年8月期における単体でみると、ビックカメラとコジマとでは、ともに増収とはなったものの、利益ベースで見ると明暗が分かれた形だ。また、短信のためビックカメラ単独決算の詳細が未公表だが、気になるのが粗利益率の低下だ。増収増益のコジマでも粗利益率は前年よりダウン。ビックカメラも単独での営業利益額の落ち込みから、粗利益率はダウンしたものと推測される。

しっかりと利益を確保するためには、いかに販管費を抑制するかがカギとなる。人件費もさることながら、売り場効率の改善や拡売につながる販促活動、集客効果のある宣伝告知活動などが今まで以上に問われていくだろう。実際にビックカメラでは電子棚札の導入やオムニチャネル化を推進し、体験型売り場の導入にも注力している。これらの取り組みがどのように実績に反映されていくのかを注視していきたい。

■関連リンク

株式会社ビックカメラ

コジマネット