新型コロナウイルスの影響でエディオン以外は連結業績予想を非公表

ケーズホールディングス(以下、ケーズ)は5月14日に発表した決算短信で、2021年3月期の連結業績予想を記載しなかった。新型コロナウイルスによる影響は店舗の営業時間短縮や休業、新規出店時期の遅れ、販促活動の自粛、メーカーからの商品供給など、多方面に及んだ。そのため、同社では合理的な業績予想の算出は困難として、連結業績予想を未定としたのだ。

このような判断は同社に限ったことではなく、同じ3月を決算期とするヤマダ電機、ノジマ、上新電機も同様の理由から2020年3月期の決算短信では連結業績予想を非掲載とした。各社の決算短信発表から約1カ月が経過する中、2021年3月期の業績予想を発表したのはエディオン1社である。

このような状況下、ケーズは6月16日に2021年3月期の連結業績予想を発表した。公表に踏み切った理由として同社は、全国を対象としていた緊急事態宣言の解除と商品供給状況の改善などを挙げている。

ケーズの2021年3月期連結業績は増収増益と予想

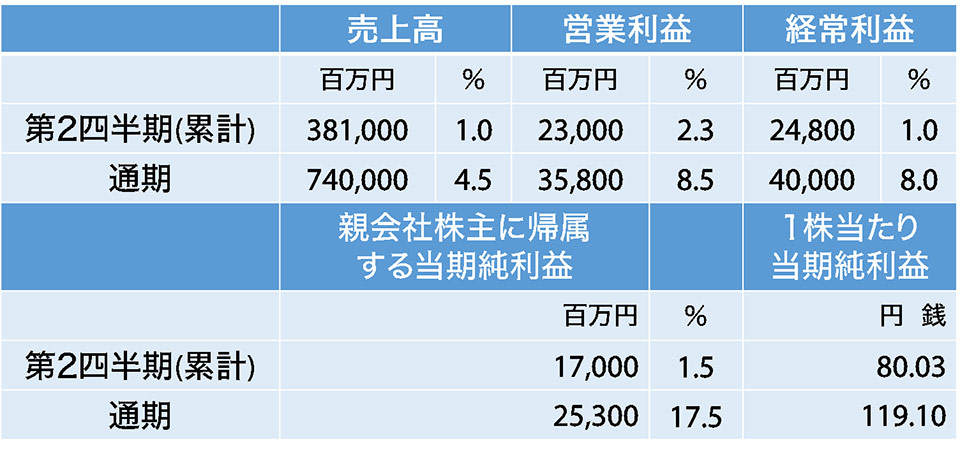

公表された連結業績予想は、下の表のとおり。

営業時間の短縮を行っていたにも関わらず、同社がメインとする郊外型店舗への影響は限定的だったという。確かに既発表の5月売上高はPOSデータの速報値ではあるものの、前年同月比20%超の増収だ。このことから、連結売上高については第2四半期累計で前年同期比101.0%、通期では前年比104.5%と見込む。この連結売上高には23店の新規出店による売上増も含まれている。

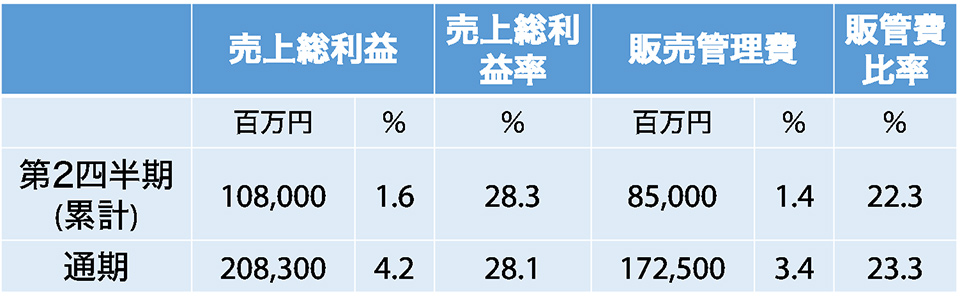

下の表は売上総利益と販売管理費の予想である。

密集を避ける傾向から買い回りが控えられ、チラシによる目玉商品などの価格訴求アピールがチラシの自粛とともに抑えられることが売上総利益にとってはプラス要因となる。だが、一方でパソコンやテレビなどの売上高構成比がアップするため、これが売上総利益率にとってはマイナス要因。両方の要因を鑑み、通期の売上総利益率は28.1%と予想。前期は28.2%で、2020年3月期と同程度での着地を見込んでいる。

広告自粛や営業時間短縮でも販管費は前年比3%増と予想

販管費の抑制は増益のために必須となる取り組みで、広告宣伝費はチラシや新規出店のオープンセール自粛により減少し、水道光熱費も時短営業により減少すると予想。しかし、人件費は残業時間の減少があるものの、全体的なベースアップ(ベア)によって、増加に転じると見込んでいる。

また、キャッシュレス決済の増加により、連動する形で支払手数料が増え、高付加価値商品の販売注力によって長期無料保証の引当金も増加。さらに新型コロナウイルスの感染防止対策でマスクやアルコール等の消耗品にかかる経費も増える。

これらを総合的に捉え、販管費は通期で前年比103.4%と増加予想だが、売上高が販管費を上回る伸長予想のため、売上高販管費比率は前年の23.6%から23.3%にダウンすると予想している。

営業利益、経常利益とも伸長し、利益率も前年アップを見込む

販管費の伸長以上に売上総利益が伸長するため、営業利益は通期で前年比108.5%、経常利益も同108.0%と予想。営業利益率は4.8%で前年の4.7%から0.1ポイントアップを見込み、同様に経常利益率は前年から0.2ポイントアップの5.4%と予想している。

ケーズホールディングスは周知のとおり、「がんばらない経営」を標榜し、連結業績予想についても従来から慎重な見方をしてきた。それゆえ、同社の増収増益予想は説得力のある数値といえよう。

2021年3月期の第1四半期も残すところ数週間となった。前年の第2四半期は増税前の駆け込み需要が発生した期で、実績クリアのハードルは高い。しかし、新型コロナウイルスの影響が小売業全体に大きな影を落とす中、家電量販店は巣ごもりやテレワークという新たな需要を取り込み、実績アップを実現している。ケーズも含めて、家電流通のさらなる成長を期待したい。

■関連リンク

・ケーズホールディングス:IR情報