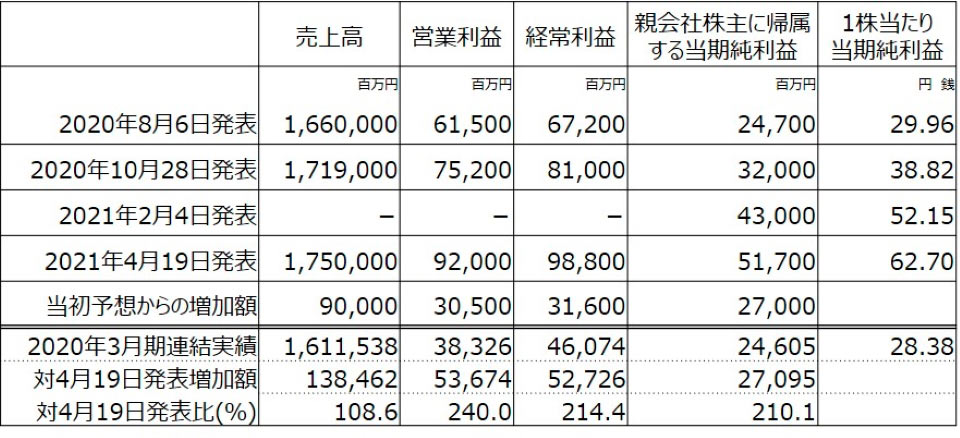

売上高は当初予想から900億円の増収予想

ヤマダホールディングスは5月6日の連結決算発表を控え、4月19日に2021年3月期の業績予想を上方修正するリリースを発表した。同期については2020年10月と2021年2月に上方修正予想を発表しており、今回で3回の上方修正となる。

業績予想を3回も上方修正するのは珍しく、それだけ同社の業績が予想以上の好調さで推移しているといえるだろう。修正の理由についてリリースでは、テレワーク需要や巣ごもり需要が継続していることと、同社が推進する暮らしまるごと提案による効果もあり、販売面が大きく伸長したという。

また、利益面ではECの伸長とポイントを絡めた価格対応で利益率が向上。さらにホールディングス化への移行で販管費を削減できたことも利益の向上につながり、各利益額が予想を上回る見込みとなったと解説している。

上記は当初の業績予想と更新された上方修正での修正額を時系列で表したものである。最新の修正予想は現時点でのものであり、最終的な決算と異なるかもしれないが、売上高は当初予想より約900億円、営業利益と経常利益も300億円超の増加と予想されている。

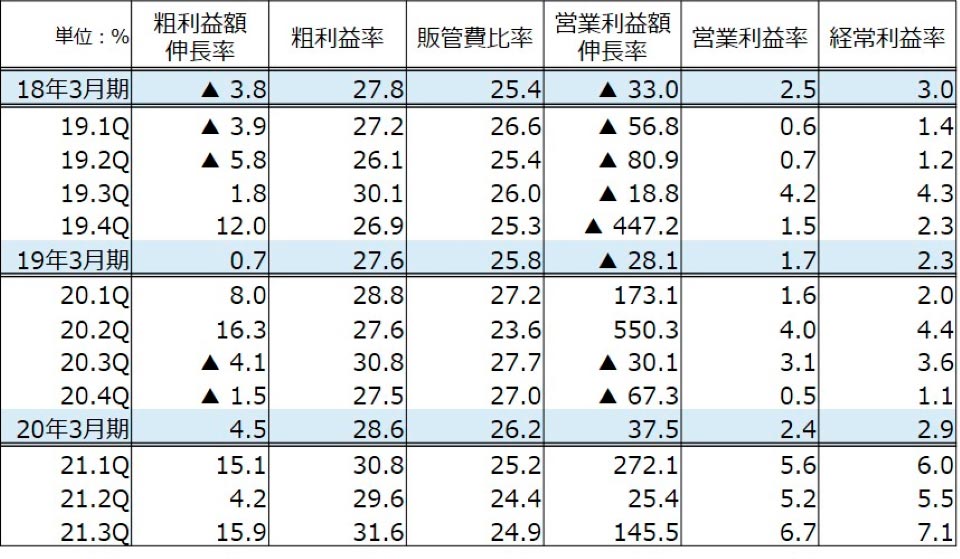

利益面での経営指標は2020年3月期から大きく改善

ここ数年間の四半期単位での同社の業績推移をまとめたのが下の表である。

時系列でみると、利益面が改善されてきていることが分かる。実際に2021年3月期連結での第3四半期累計の粗利益率は30.6%で、これは3月期決算のケーズホールディングスやエディオン、ノジマ、上新電機よりも高い率で、30%台はヤマダだけだ。

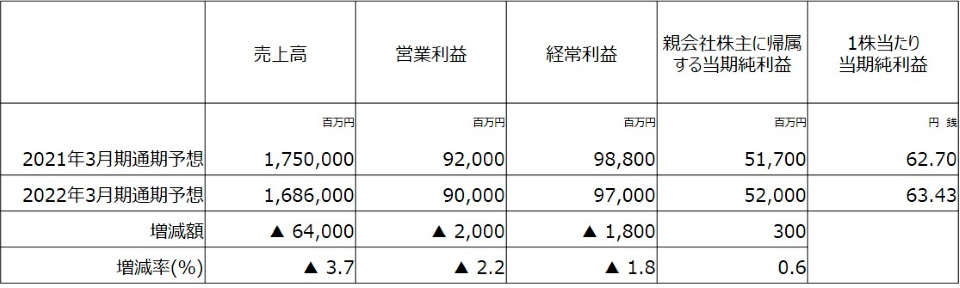

2022年3月期は反動減と新会計基準により減収減益予想

詳細については決算を待ちたいが、同社が実施してきた各種の施策が実を結んだ結果といえそうだ。しかし、4月19日の上方修正と同日に発表された2022年3月期の業績予想では下の表のとおり、減収減益と予想している。

この減収減益の要因と同社が挙げているのは、コロナ禍でのテレワーク、巣ごもりの2つの需要の反動減。買い増しであれ、買い替えであれ、需要が前倒しされたことに対する反動減の懸念があるということだ。

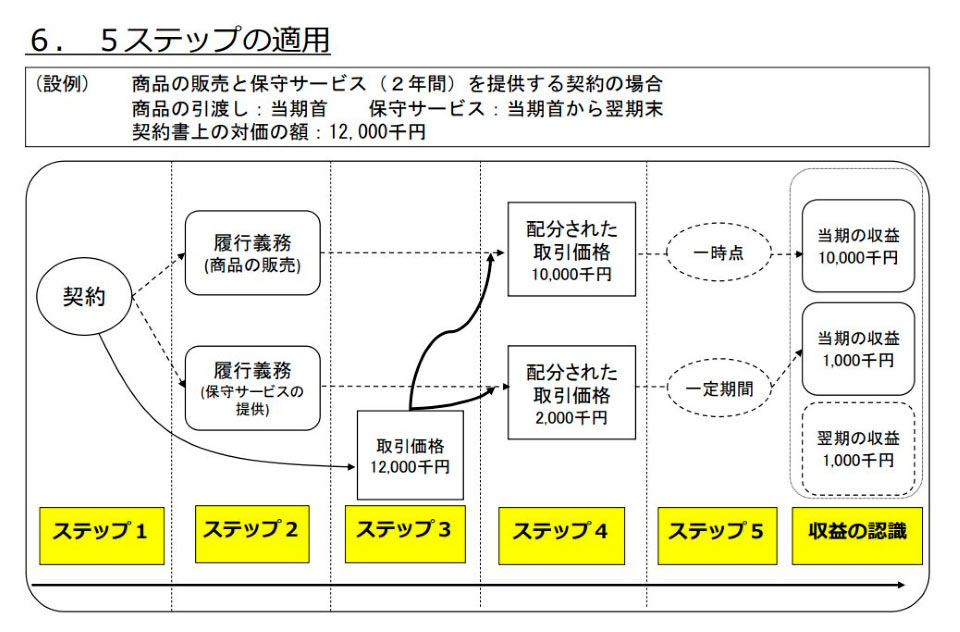

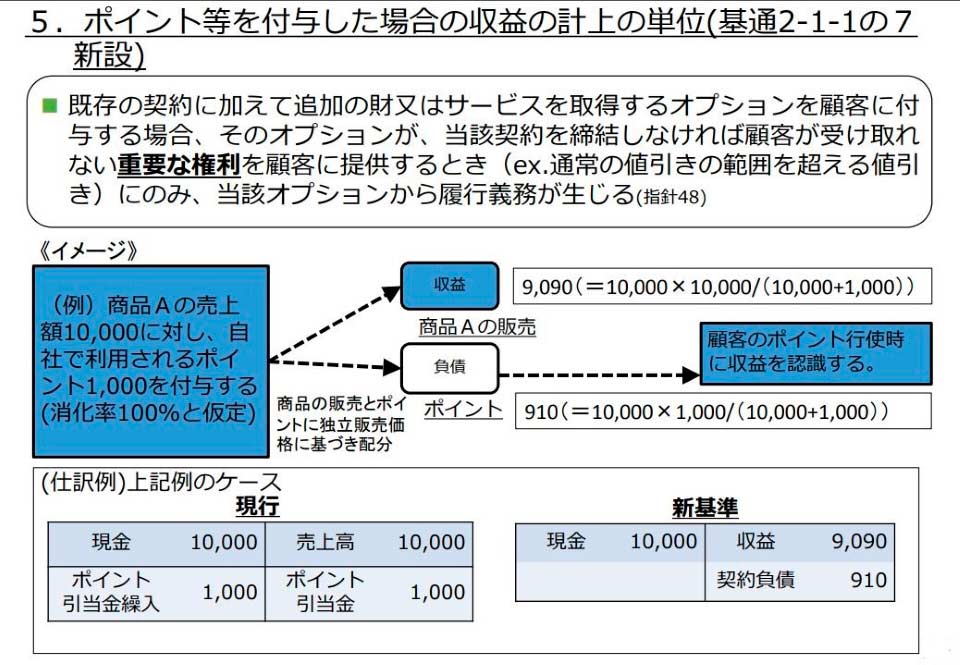

そして、もう1つは2021年4月、つまり今期から適用される「収益認識に対する会計基準」の影響だ。特に問題となるのは商品単体の販売ではなく、商品に付加するサービス。無料長期保証や工事費込みという商品に付随するサービスも商品本体とサービスに分けて売上を計上しなければならない。さらに、そのサービスの売上は一括計上できず、有効期間に分割して計上する必要があるのだ。

また、還元ポイントについても大きく変わる。販売額から付与したポイントを差し引いたものを売上として計上することになる。

従来と変わるサービスや付与ポイントの計上方法

前者の例でいえば、20万円のエアコンに5年間の無料保証を付けて販売した場合、これまでは20万円を売上として計上していた。しかし、今期からはこの無料保証に対価としての価格設定が必要となる。

仮にこの保証を1万円とすると、1万円÷5年で1年は2,000円とみなされる。すると初年度に計上できる売上は20万円-1万円の19万円と1年目の2,000円を足した192,000円。これまでよりも売上は減ってしまうことになる。

後者では、仮に1万円の商品に5%のポイントを付けて販売した場合、これまでの売上は1万円だった。しかし、今期からの売上は1万円から5%を除いた9,500円となる。いわゆるポイント引当金として計上されていたものが、実際の売上から引かれて売上高に計上されることになるというわけだ。

販売額そのものが変わるわけではないが、会計上の処理で帳簿上の売上高は減少してしまう。同社の減収減益予想は、これを勘案したものである。日本の会計基準は独特で、「収益認識に対する会計基準」の変更は国際会計基準であるIFRSに合わせる動きの1つとだ。

ヤマダホールディングスの2022年3月期の予想は、このような観点で策定されており、現実的な見方をしているといえるだろう。まずは、好調に推移した同社の決算発表を待ちたい。

■関連リンク

ヤマダホールディングス

・IR情報