パソコン・情報機器が前年比30.3%増で連結売上高は同2.8%増

ケーズホールディングス(以下、ケーズHD)の2020年3月期連結売上高は7,082億2,200万円で、前年比102.8%と伸長。上期は前年同期比109.1%だったが、下期は同96.4%と前年を下回った。

商品別売上高ではパソコン・情報機器が前年比130.3%で、売上高構成比は前年の5.5%から7.0%にアップした。これに次ぐのはテレビで売上高は同120.5%、売上高構成比は9.5%。冷蔵庫の売上高も同109.9%、洗濯機も同108.9%と売上高アップに貢献。テレビ、冷蔵庫、洗濯機、エアコンの主要大型商品の販売構成比は前年から2.5ポイントアップの41.9%を占めた。

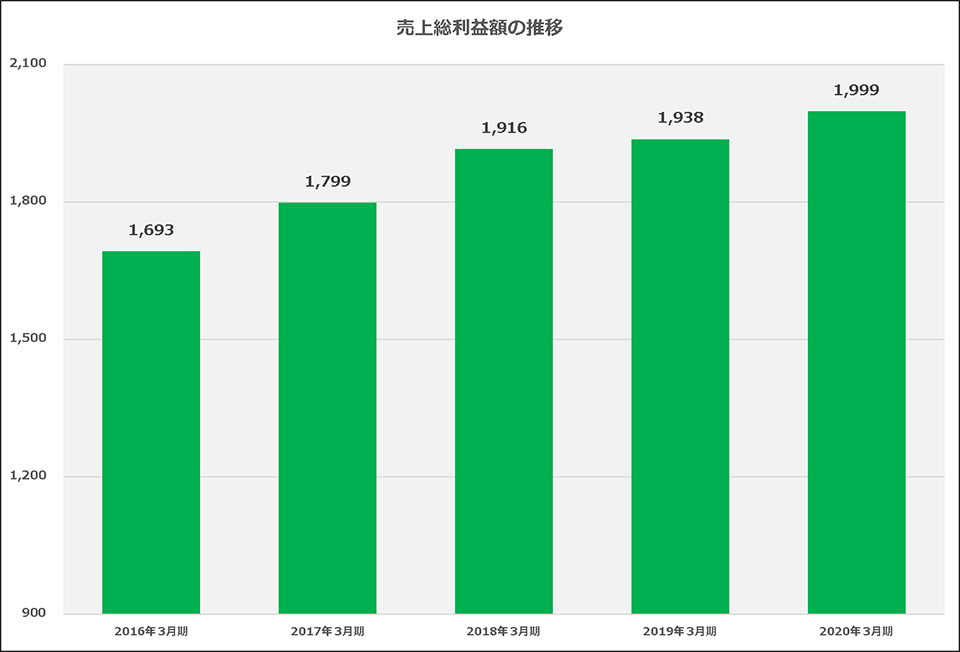

売上総利益は前年3.1%の伸長で、売上総利益率は28.2%に

原価は前年比102.6%と増加したものの売上高の伸長率よりも低かったため、売上総利益は1,998億8,800万円で前年比103.1%、売上総利益率も前年から0.1ポイントアップの28.2%となった。

この売上総利益の増加についてケーズHDでは、高付加価値商品の販売注力と競争環境の変化を挙げる。前者は売上総利益率が高い高付加価値商品の販売ウエートを高めたこと。後者は販売においてグロスの売り上げではなくネットの利益を重視した結果、売上総利益を低下させる熾烈な価格競争からお客へのコンサルティングやソリューションを含む体験・提案型の競争に変わってきたことだ。

また、新型コロナウイルスの影響があった第4四半期は売上高よりも売上総利益の落ち込みの方が低かった。これはエディオンを除く3月期決算企業に共通である。感染拡大によってお客の買い回り意欲が抑えられ、価格競争がさらに鈍化したことで売上総利益がアップしたとケーズHDは解説している。

売上総利益の3.1%増に対して、販売管理費はこれを上回る3.6%増。折込チラシの見直しで広告宣伝費は前年比93.8%と圧縮した。しかし、長期無料保証対象となる高付加価値商品の販売ウエートが高まったことで商品保証引当金繰入額が増加し、キャッシュレス決済への対応による手数料も増加したことなどが販売管理費の増加につながった。

営業利益率は上期が6.0%、下期が3.2%で通期では4.7%

営業利益は329億8,900万円で前年比100.8%。売上高営業利益率は4.7%で前年と変わらないように見えるが、実際は前年から0.1ポイントのダウンとなっている。半期ごとで見ると、上期の売上高営業利益は額で前年同期比143.5%、率では前年から1.5ポイントの大幅アップとなる6.0%だった。しかし、下期は一転、額が同61.6%、率が1.8ポイントダウンの3.2%。上期と下期では全く異なる状況だったことが分かる。

営業外収益は適正在庫の見直しで仕入れ額が減少したため、仕入割引も連動して減少したことなどで前年比82.1%、約12億7,800万円の減少となった。一方で自己株式買付手数料や開店前店舗賃料、閉鎖店舗関連費用の増加などで営業外費用は同136.4%、約4億8,700万円の増加となった。トータルの営業外収支は40億5,100万円のプラスだったが、前年より約17億6,500万円減少した。

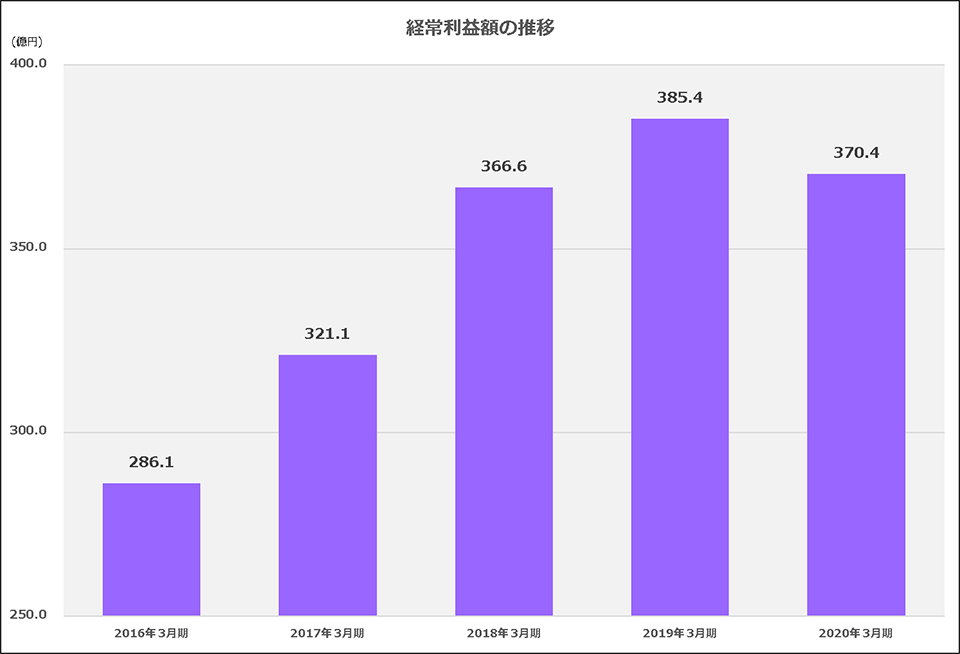

経常利益、当期純利益は前年実績を下回り減益に

経常利益は前年比96.1%の370億4,000万円で、営業利益ベースでは増益だったが経常利益では減益に転じている。

固定資産売却益の減少で特別利益は前年比71.1%にダウン。減損損失や固定資産売却損、賃貸借契約解約損などが増加したため特別損失は同102.7%と増加。結果として親会社株主に帰属する当期純利益は215億2,500万円で同90.4%、前年実績の9掛けとなった。

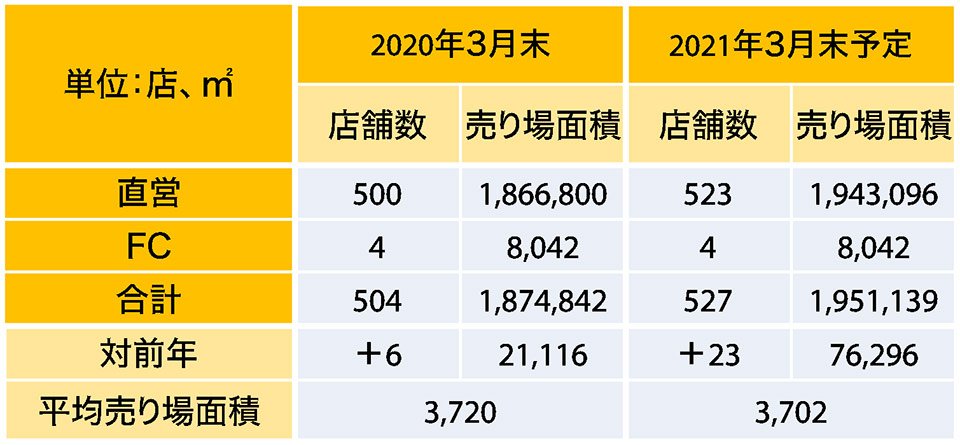

2021年3月期は27店の新規オープンと4店舗の退店で23店の純増を予定。2020年3月期の純増店舗が6店だったのと比べると、出店を一気に拡大するように見える。“好況充実・不況拡大”という同社の基本スタンスからすると納得できるところだ。

中経での売上高は年平均3.0%、営業利益は6.6%伸長を計画

2024年3月期を最終年度とする中期経営計画では出店により年間売上高を200億円増、既存店の売上高は前年比100%という想定で、年度での平均成長率を3.0%と計画。営業利益では高付加価値商品への注力や商品開発、経費コントロールにより年平均成長率を6.6%、売上高営業利益率を5.6%としている。

新規出店での売上貢献効果が従来よりも低下している状況下、ECにおいては他社よりもスタートが遅かったケーズHDが今後、どのような施策を講じていくのか要注目だ。

■関連リンク

株式会社ケーズホールディングス

・ケーズホールディングスIR情報