コジマの売上高は前年比7.5%増でパソコン本体は1.3倍に拡大

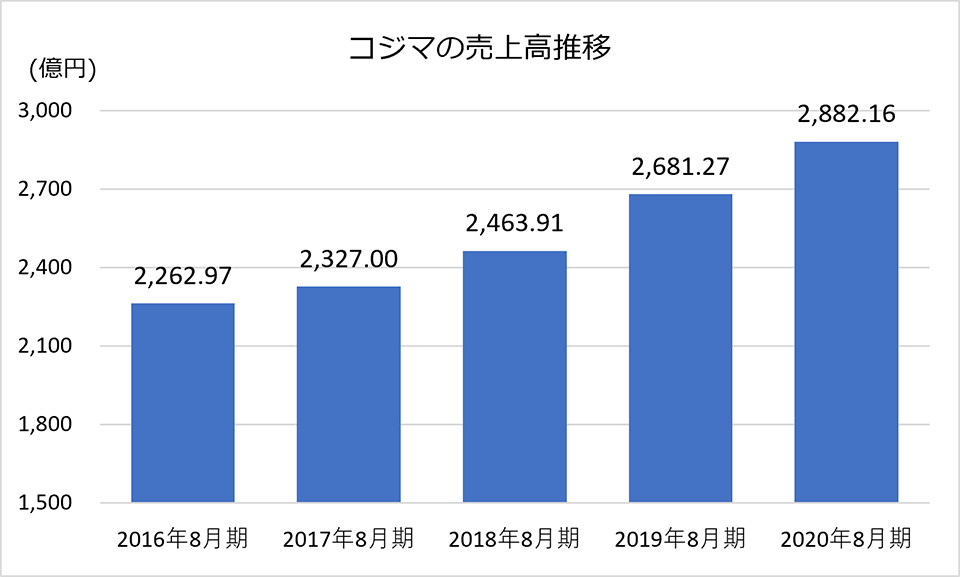

コジマは連結子会社がなく、決算は同社単体での数値である。2020年8月期の売上高は2,882億1,600万円で、前年比7.5%の増収となった。この売上高はビックカメラの連結子会社となった2012年以降で最も高い数値となっている。

商品別売上高ではテレビが前年比25.4%増となった。白物家電の冷蔵庫は同12.1%増、洗濯機も同10.8%増で、理美容家電も同13.4%増と前年2桁増。テレワーク需要が一気に顕在化したことで、パソコン本体は同33.6%増、パソコン周辺機器が同20.3%増、パソコンソフトも同31.0%増と増収に大きく貢献した。

非家電商品では巣ごもり需要を受けて、ゲームが前年比27.4%増、スポーツ用品が同13.1%増、玩具も同8.2%増となった。

商品は全般的に好調だったが、前年から大きく売上が減少した商品がある。それはカメラと携帯電話だ。カメラは需要自体がシュリンクしており、前年比15.2%減とダウン。携帯電話も前年比28.4%減と大きく落ち込んだ。端末と通信料金の分離プランの導入で買い替え需要が減少したことが主な要因といえるだろう。

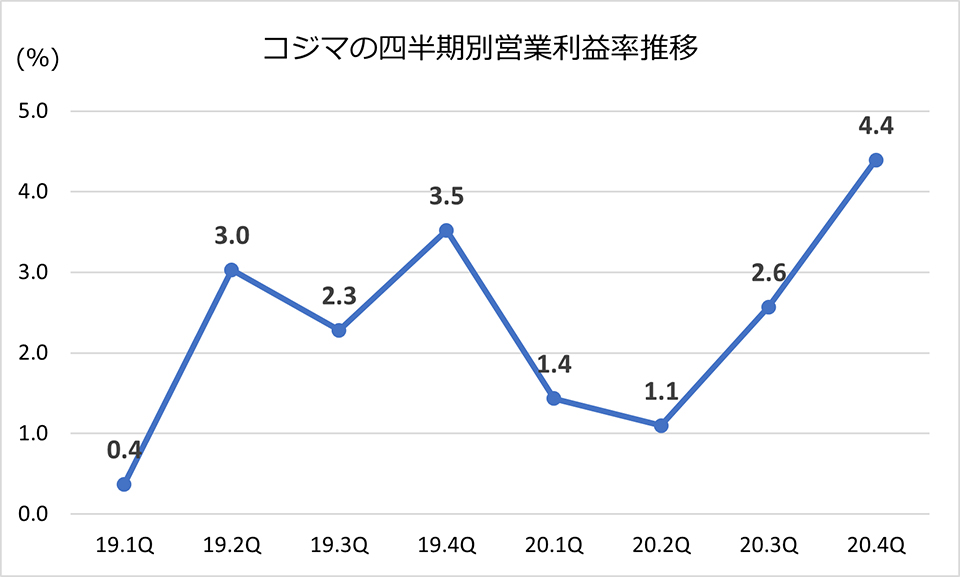

売上高の前年伸長を四半期単位で見ると、2019年9~11月の第1四半期は前年同期比13.0%増。2019年12月~2020年2月の第2四半期は同4.6%減となったものの、2020年3~5月の第3四半期は同1.2%増、2020年6~8月の第4四半期は同21.4%増で推移した。

営業利益は72億2,100万円で前年比12.4%増に

粗利益率は27.5%で、前年から0.6ポイントアップ。販管費は前年比9.4%増で、売上高販管費比率は前年の0.5ポイントアップとなる25.0%となった。その結果、営業利益額は72億2,100万円で同12.4%増と伸長。売上高営業利益率は2.5%で前年から0.1ポイントアップした。

支払い利息の減少等で営業外費用は前年より減少したが、営業外収益も受取手数料や補助金収入等が減少したことで営業外収支としては前年より約5億8、000万円の減少で、経常利益額は73億8,200万円。この経常利益額は売上高と同様にビックカメラの連結子会社化以降で最高額である。

しかし、先述のとおり営業利益額は前年比12.4%増だったが、経常利益額は同3.0%増にとどまったため、売上高経常利益率は前年から0.1ポイントダウンの2.6%となった。

特別損失は固定資産除却額や減損損失が減少し、税引前当期利益は前年比21.2%増となる68億3,200万円。しかし、法人税等が大きく膨らんだため、最終的な当期純利益は60億5,600万円で前年比8.3%減となった。

ビックカメラの売上高は連結で5.2%減、単体では2桁減

ビックカメラの2020年8月期の連結売上高は8,479億500万円で前年比5.2%の減収となった。これは連結での売上高であり、ビックカメラ単体での売上高は同10.8%減。前年実績より実に約556億円もの大幅な減収となった。

今期決算の期初である2019年9月は消費税増税の駆け込みで好調にスタートしたが、10~12月は駆け込み需要による反動で売上が低迷。年が明けた2020年1月は前年同月微増となったものの、2月以降は新型コロナウイルスの感染拡大で人口密集地に立地する店舗の来店客が激減した。さらにこの感染拡大は世界的な流行のため、同社が注力していたインバウンド需要にも大打撃を与えたことが大幅な減収の要因といえよう。

商品別の売上高はテレビが前年比16.0%増、パソコン本体が同12.9%増、ゲームが同15.5%増と伸長したが、前年割れとなった商品が多い。売上高は連結であり、この売上高にはコジマの売上高も含まれている。連結での冷蔵庫と洗濯機の売上高はそれぞれ前年比で5.4%増、4.0%増だ。しかし、連結売上高からコジマの売上高を引いて前年比を算出すると、冷蔵庫は同1.9%減で、洗濯機も同2.8%減。連結業績で見ているよりも落ち込みが大きいことが分かる。

ビックカメラ単体は営業、経常ともに赤字決算

粗利益額は2,310億500万円で前年比5.1%減。粗利益率は27.2%で前年からのアップダウンはなかった。ただし、これも連結決算からコジマの粗利益額を引いて算出すると粗利益額は同11.4%減となり、粗利益率は27.1%で前年から0.3ポイントダウンしたことが分かる。

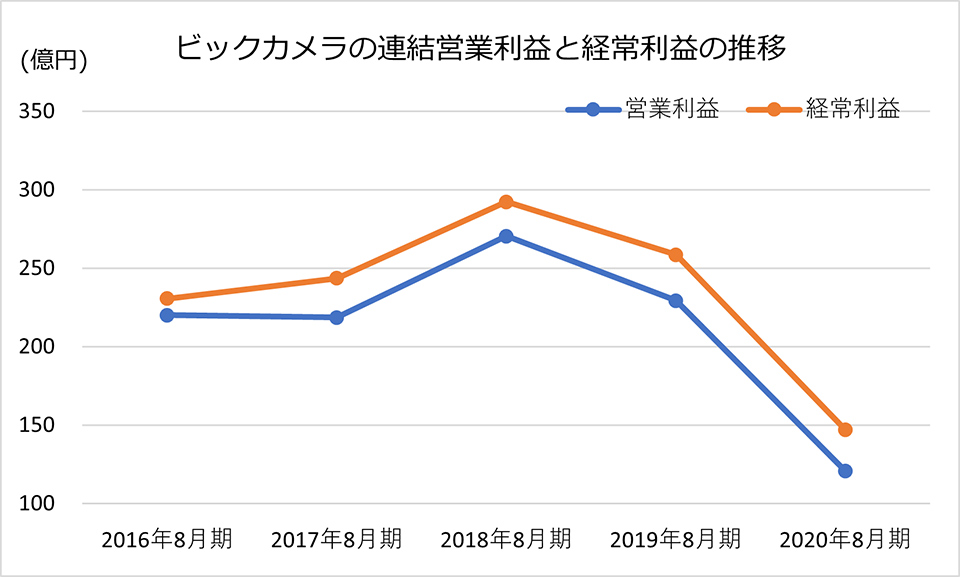

連結での営業利益額は120億6,600万円で前年比47.4%減。営業利益額が前年に比べて、ほぼ半減した形である。売上高営業利益率は1.4%で、前年から1.1ポイントダウンした。これは連結ベースでの実績値で、ビックカメラ単体の営業利益は29億8,700万円の損失となっている。

経常利益額は146億9,000万円。前年比で43.2%のダウンだ。単体の経常利益額は6億2,700万円で、同94.9%減と非常に厳しい決算となった。当期純利益についても連結では前年比61.2%減の54億5,000万円だが、単体では4億2,400万円の経常損失となっている。

都市型立地はこれまでの集客面での優位性が消失

同じビックカメラグループでもコジマとビックカメラの2020年8月期決算は、まさに明暗が分かれた実績となった。これまで都市部のターミナル店舗は都市部ゆえの人口の多さと鉄道による人の移動で、高い集客力を誇ってきた。それが新型コロナウイルスの感染拡大により、密集を避けるという全く逆の作用をもたらした。POSデータによる月次速報を見ると、その作用がいかにビックカメラへダメージを与えたかが分かる。

一方のコジマは郊外での地域密着を掲げて地道な営業活動を行ってきたことが、コロナ禍にも関わらず、顧客から支持されて実績につながったといえよう。しかし、それが今後のさらなる成長に結びついていくかどうかの保証はない。ビックカメラもコロナ禍が収束したら再びターミナル立地の優位性が業績に反映されるかもしれない。

9月1日から両社とも社長の交代が行われた。2020年8月期決算はすでに過去の話だ。今後の成長戦略をどのような形で実現していくか、両社長の手腕に期待したい。

■関連リンク

ビックカメラ:2020年8月期

コジマ:月次売上速報